夜雨聆风

夜雨聆风

车企数字化转型-深入剖析软件定义汽车︱汽车软件开发

会议推荐

1

2026首届中国汽车企业项目管理大会

2

3

4

2026第五届中国项目经理大会

5

2026第三届中国医药企业项目管理大会

本 文 目 录

1

创新思维之车企数字化转型 – 正确理解软件定义汽车(一)

2

创新思维之车企数字化转型 – 正确理解软件定义汽车(二)

3

创新思维之车企数字化转型 – 正确理解软件定义汽车(三)

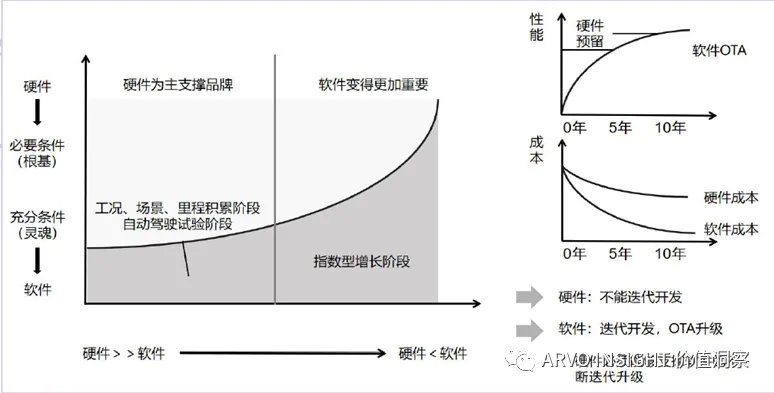

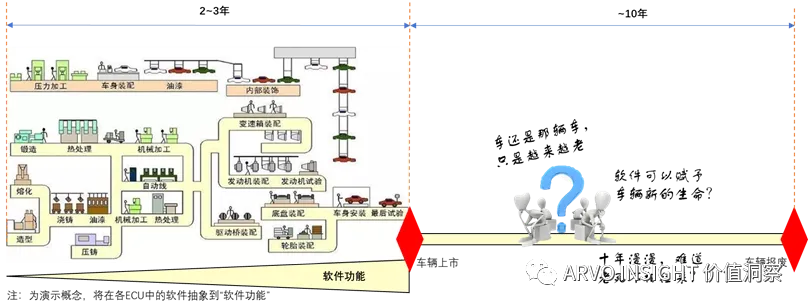

一、创新思维之车企数字化转型 – 正确理解软件定义汽车(一)

图一

图二

图三

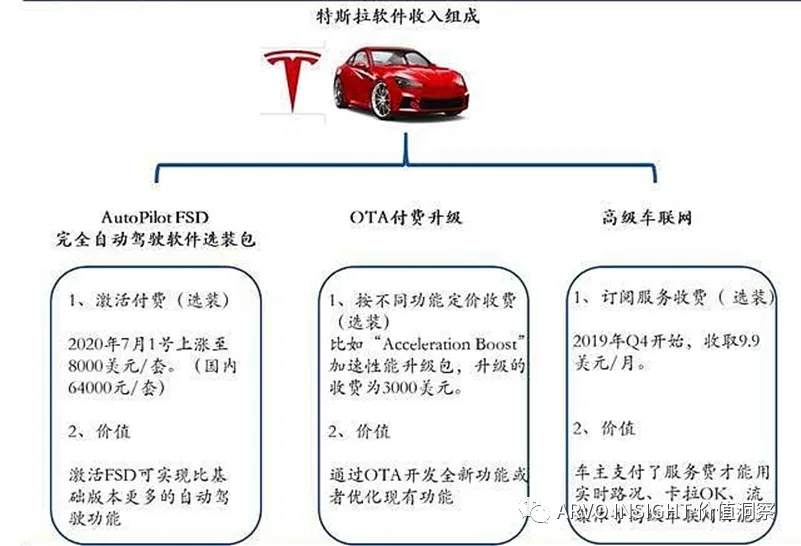

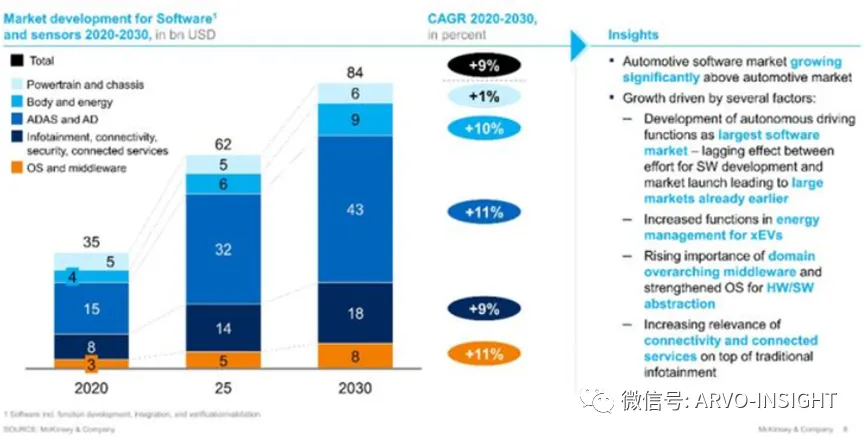

(1)FSD 付费模式:特斯拉车型在售出后,标配Autopilot 辅助驾驶功能,而实现自动泊车、智能召唤的FSD全自动驾驶功能却需要付费使用。FSD 单价并未固定,过去一年内,特斯拉FSD售价经过三次提价(国外8000美元,国内6.4万元),成为特斯拉利润的重要来源。以 2020年50万辆的交付量计算,FSD加装率为25% ~ 30%(我们按25%计算),6500美元的ASP,软件收入近8.1亿美元。更关键的是,软件的毛利率高达80%,这个远远超过硬件的毛利率。

(2)软件应用商城:类似手机应用商城,可即时购买性能升级软件包(包括辅助驾驶功能、FSD 及各类性能升级包),通过OTA进行升级。

(3)订阅服务:2019Q4推出定价9.9美元/月的车联网高级连接服务,包括流媒体、卡拉 OK、影院模式等功能。2020Q2,特斯拉宣布计划在年底推出定价100美元/月的 FSD套件订阅服务,为FSD的使用提供另一选择。同时,特斯拉在利用车主的驾驶行为数据,销售UBI保险业务。这些基于软件的创新,确实开创了巨大的想象空间。

图四

图五

图六

二、创新思维之车企数字化转型 – 正确理解软件定义汽车(二)

图七

图八

整车电子电气架构

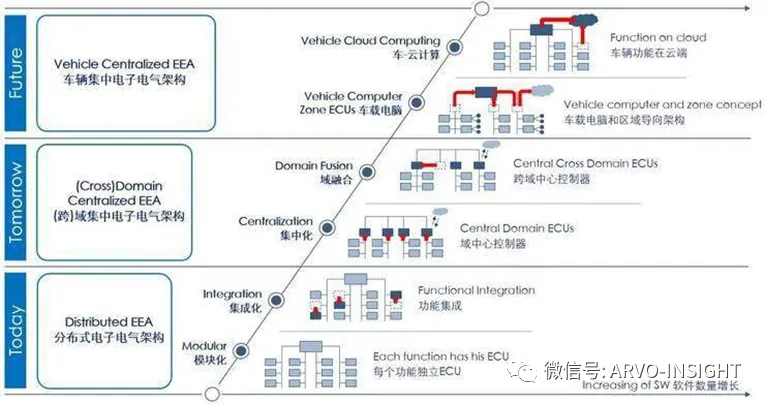

博世将汽车电子电气架构演进划分为三个大阶段(见图九):传统分布式电子电气架构,域控制器电子电气架构,集中式电子电气架构。

-

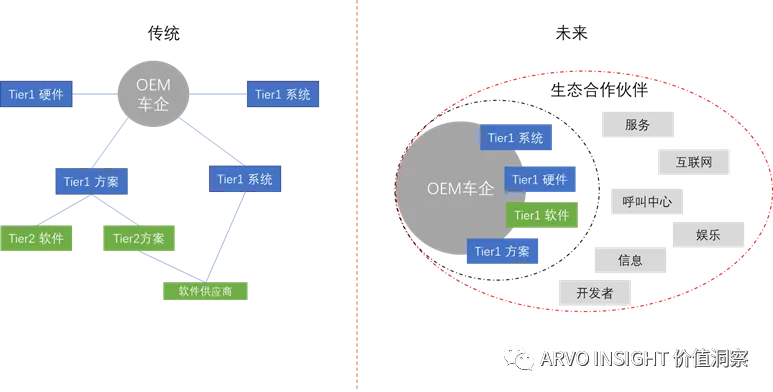

传统分布式的电子电气架构:主要用在L0-L2级别车型。此时车辆主要由硬件定义,采用分布式的控制单元,专用传感器、专用ECU及算法,资源协同性不高,有一定程度的浪费。产业链分工上,车型架构由整车厂定义,实现核心功能的ECU及其软件开发由Tier 1完成。

-

域控制器电子电气架构:从L3级别开始,通过域控制器的整合,分散的车辆硬件之间可以实现信息互联互通和资源共享,软件可升级,硬件和传感器可以更换和进行功能扩展。属于过渡形态,ECU仍承担大部分功能实现,整车 厂将参与部分域控制器的开发。有实力的整车厂,甚至掌控某些关键域控制器的开发,相应的ECU软件架构也开始改造,形成SOA的软件架构模式。

-

集中式电子电气架构:以特斯拉Model 3领衔开发的集中式电子电气架构。此时集成化趋势将改造全部的ECU,实现软硬分离,功能隔离。主机厂将逐渐主导原本属于Tier 1参与的开发,其目标是设计简单的软件插件和实现物理层变化的本地化。

图九

图十

-

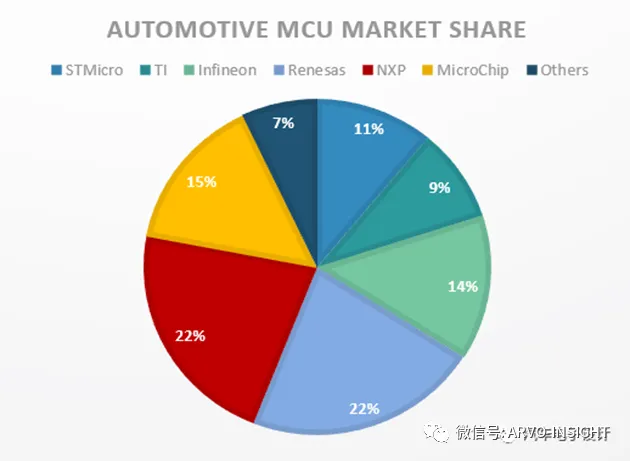

MCU:见图十一的2020年的市场份额,MCU芯片基本被NXP,ST,TI,Renesas, Microchip 等公司垄断。相信很多汽车行业的同事们,在2021年都深深感受到了汽车芯片涨价的恐怖及被卡脖子的恐慌。

图十一

-

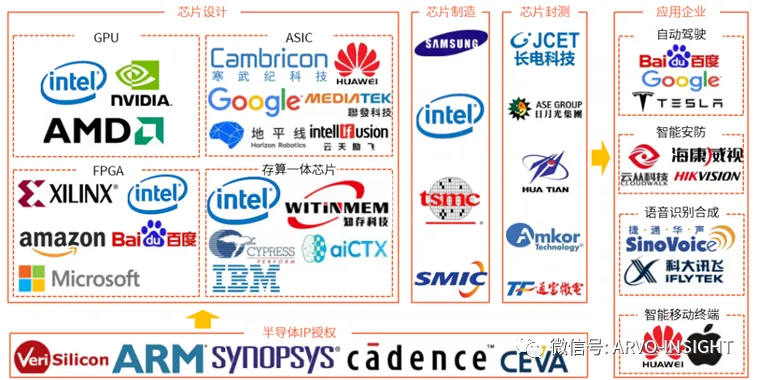

GPU/FPGA/ASIC芯片以及支持芯片设计的工业软件:基本延续了同芯片产业上游类似的故事(见图十二)。市场份额被国际大厂或者台湾企业牢牢把控。幸运的是,国产华为海思,寒武纪,地平线,百度在崛起。希望在芯片的硬件领域我们能有所建树。而支持芯片电路设计等的工业软件,如Cadence等,很不幸的是,完全被国外厂商垄断。

图十二

-

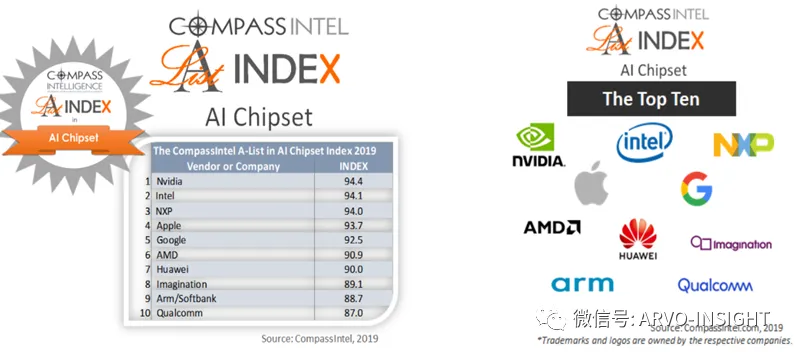

自动驾驶/智能汽车AI芯片:AI芯片是自动驾驶的大脑,也是在汽车电子电气架构演化中,扮演重要角色的各种域控制器的核心处理芯片(注:AI芯片的目的是高效执行AI算法,又称为AI加速器,又衍生出一堆名字,如神经网络处理器NPU,谷歌的张量处理器TPU,AMD的加速处理器APU,叫法不同,性质类似)。在AI芯片全球排名榜上,国内公司只有华为进入前十名(见图十三)。好在国内的地平线和寒武纪芯片出现在榜单的24名和22名,为我们挽回一点儿面子。但如果看汽车AI芯片,其头部市场基本被英伟达,英特尔和高通盘踞,特别是英伟达,更是一骑当先。

图十三

-

自动驾驶感知使用的激光雷达,超声波雷达和毫米波雷达:作为自动驾驶重要感知手段之一,雷达扮演了重要的角色。从图十四的产业图谱可以了解到,核心部件半导体芯片基本被国际大厂把控。而中游的雷达模块,也基本被博世,法雷奥,大陆,电装公司等垄断。例如,全球毫米波雷达市场,前五大供应商分别为博世、大陆、海拉、富士通天、电装(Denso),合计占有了68%的市场份额。让我们感到自豪的是国内企业速腾聚创,禾赛科技和图达通进步迅猛,成为了国内激光雷达三剑客,他们的某些产品,例如图达通的Robin,速腾聚创的RS-LiDAR-M1,禾赛科技自研芯片的半固态近距超广角激光雷达AT128,在技术上开始走向前列。

图十四

-

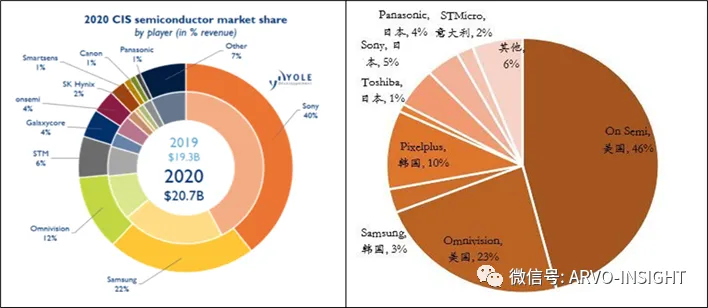

自动驾驶视觉感知使用的摄像头:视觉感知摄像头模组中,价值最高的是图像CMOS。在CMOS全球市场份额中,索尼,三星和豪威(豪威在2015年被国内财团收购,属于财务投资。)稳坐前三把交椅(图十五,2020年的市场份额分析)。而在车用摄像头里,安森美和豪威占据高达70%的市场份额(图十六)。令人兴奋的是,在这个细分市场,国产的CMOS,格科微(Glaxycore),开始崭露头角。

图十五 图十六

-

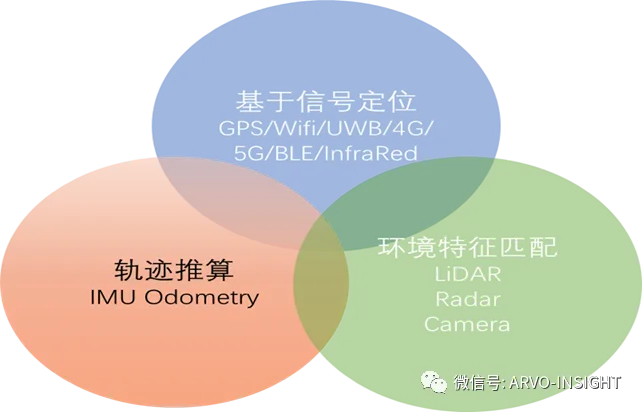

自动驾驶定位感知:目前,自动驾驶实现的主要处理流程是感知,规划,决策,执行。感知包括了对周围环境的感知以及对自身的精准定位。常见的定位技术手段如图十七所示,其中做主要的是基于信号的定位。但是,当车辆经过隧道,或者处于地下停车场时,会出现没有信号的状况。这时,IMU惯导的使用,将发挥巨大的作用。

图十七

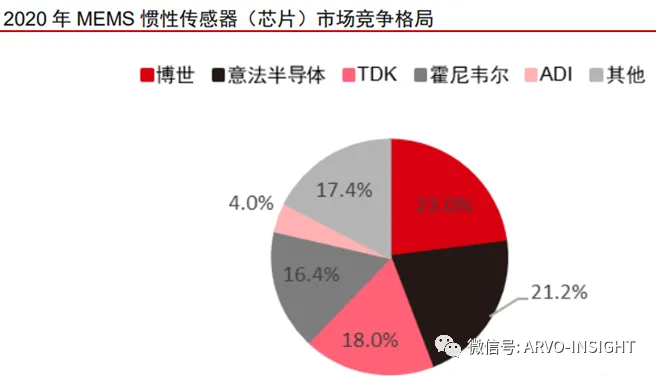

目前,汽车惯导的市场(见图十八),基本被博世,意法,TDK和Honeywell占领。

图十八

-

自动驾驶域控制器:域控制器目前主要在座舱域和自动驾驶域内展开竞争。从图十九所示的自动驾驶产业图谱可以看出,国内企业在软件及算法平台已经进入头部,以百度等互联网科技公司领头,国内蔚小理为代表的新兴造车势力,在世界自动驾驶领域占据了一席之地。但不幸的是,域控制器的硬件基本被博世,大陆,法雷奥,安波福(前德尔福)垄断。像国内的华为,德赛西威等也相继推出自己的产品,但都在发展初期阶段,市场份额不大。相信在不久的将来,国内企业会有所突破。

图十九

-

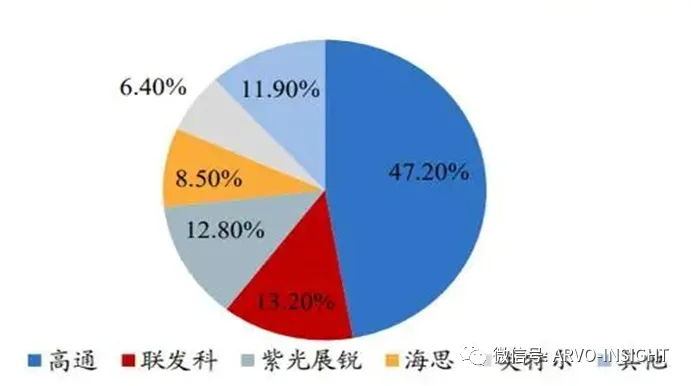

自动驾驶使用的通信模组:通信模组的关键无线芯片,高通一家独大, 国产紫光展锐逐步在赶追, 华为海思因为被制裁,活的很是憋屈(见图二十)。不幸中的万幸是,国产的通信模组已经初见规模,占据了前装车载市场90%的份额(见图二十一)

图二十

图二十一

-

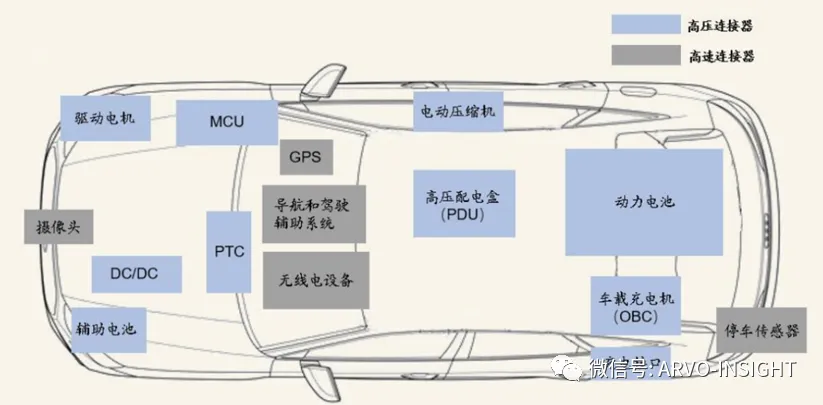

连接器:连接器是汽车电子电气架构中重要的部件,它与汽车线束一起支撑了车内的通信通路(图二十二),说他们是汽车的经脉一点儿不为过。也正是这些经脉的存在,支撑了汽车软件从之前的异构分布式向中央处理的异构系统方向转变,为汽车软件的SOA架构奠定了通信基础,打通了经脉。

图二十二

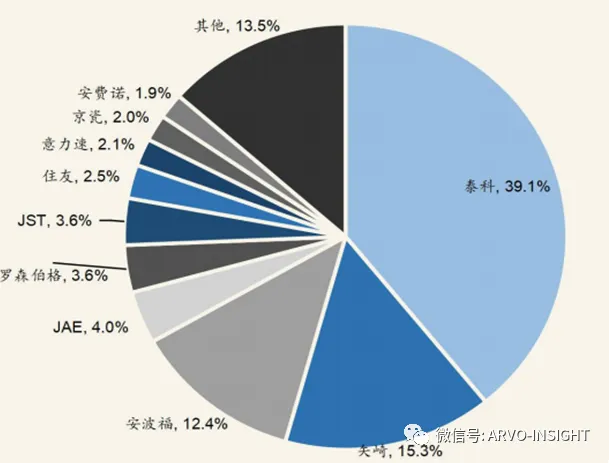

在全球连接器市场,泰科,安费诺和莫氏占据市场头三把交椅。他们在消费电子,电脑,通信和汽车等行业各领风骚。在汽车连接器市场,泰科一家独大。其他的头部连接器,也基本被日本和欧洲、美国公司垄断(见图二十三,2019年全球汽车连接器市场份额)。

图二十三

-

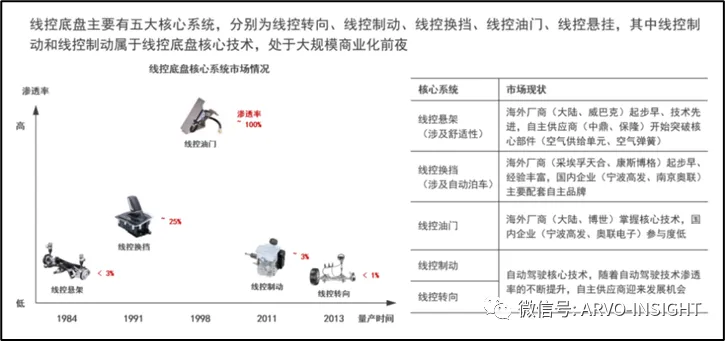

智能底盘:智能底盘是汽车智能化重要组成部。智能底盘是未来自动化驾驶的基础,是执行自动驾驶决策的执行器。我们都清楚,传统汽车底盘包含四个部分,传动、行驶、转向、制动。电动车底盘和燃油车底盘相比,行驶和转向的零部件基本保持不变,最主要的两个变化,一个是传动系统,因为电动车采用电驱动,所以代替了燃油车里面的离合器、变速器,传动轴等核心部件;第二个是制动系统的变化,采用电子真空泵或者线控转向系统,代替了燃油车里面由发动机提供真空助力的辅助刹车系统。线控底盘技术经过多年的发展(见图二十四),从燃油车时代到今天的电动时代,其技术制高点主要集中在了线控制动与线控转向两个方面。

图二十四

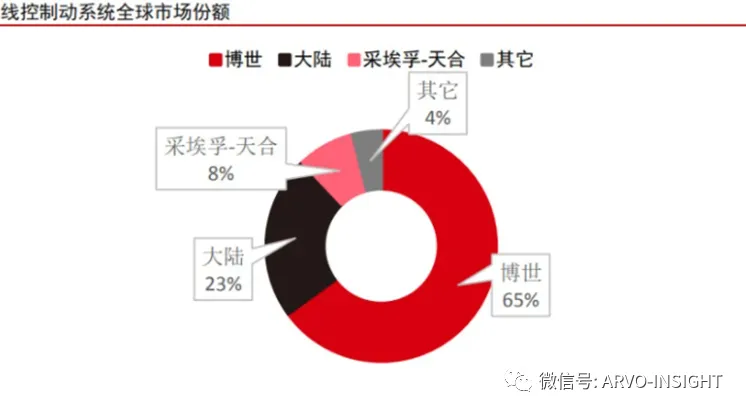

对于线控底盘的核心技术,线控悬架,线控换挡,线控油门三个技术核心方面,由于发展技术比较早,相对来说是海外厂商占据明显的优势,国内厂商虽不是很强,但也有参与。而在近十年出现的线控制动系统和线控转向系统,其技术及市场却基本掌控在博世、大陆和采埃孚手上(见图二十五)。

图二十五

操作系统

操作系统承担着管理车载电子电气硬件与软件资源的角色。早期嵌入式开发中并没有操作系统的概念,而是直接在裸机上写简单的轮询系统或前后台系统。但裸机系统很难保证程序运行的实时性,因此随着硬件水平的提升,MCU的Flash和RAM等硬件资源越来越满足操作系统的占用,由嵌入式操作系统带来的开发模块化工具和实时响应的优势反而简化了在中大型项目开发中的难度,因此嵌入式实时系统逐渐取代裸机系统成为趋势(关于操作系统的科普知识,强烈建议大家参考这篇文章:自动驾驶和智能座舱软件介绍(二) – 知乎)。

从产品品类上,嵌入式的汽车电子控制单元可归纳为两类,一是以仪表,娱乐、音响、导航系统为代表的座舱系统;二是主管车辆运动和安全防护的底盘和动力系统。两者对比而言,底盘和动力系统更强调安全性和稳定性, 因此应用于底盘和动力系统的嵌入式操作系统标准更为严格。未来嵌入式操作系统发展,面临两大趋势:

-

一是以OSEK/VDX、POSIX,AUTOSAR为典型代表的操作系统标准联盟将定义统一的技术规范,形成更注重实时性,功能安全,信息安全和系统稳定性的车控操作系统,支持自动驾驶域,动力域和底盘域的电子控制单元。车控操作系统可以进一步被细分为嵌入式实时操作系统,用于传统的车辆控制,适用于动力系统与底盘控制等领域;另一类是基于POSIX标准的操作系统,适用于自动驾驶所需要的高性能计算和高带宽通信。常见的三种车控操作系统对比如图二十六所示。对于车控操作系统而言,目前基本被主机厂掌控,例如大众的VW.OS, 特斯拉的Version,奥迪的定制AGL,等。可喜的是百度的Apollo,华为鸿蒙智能驾驶OS,基于Linux的ROS (Robot Operating System)给了国内企业弯道超车的机会。

图二十六

-

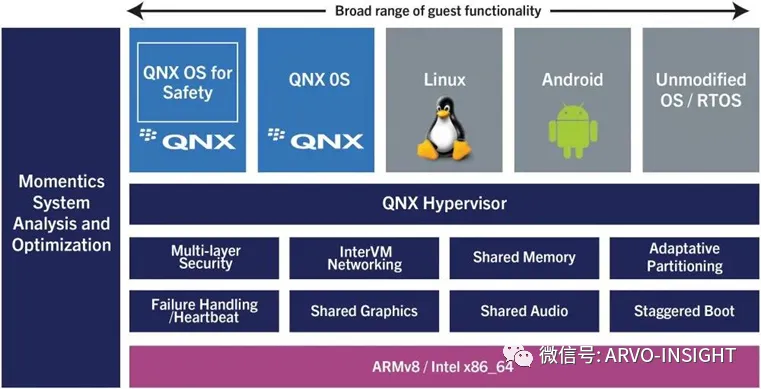

二是智能网联趋势下,数据融合度提升,形成为信息娱乐和在线服务生态而生的座舱操作系统(因行车安全的需要,座舱操作系统也会有实时及功能和信息安全的诉求,但相对而言,不会像车控操作系统那样严苛。)。智能座舱操作系统主要为车载信息娱乐服务以及车内人机交互提供控制平台,是汽车实现座舱智能化与多源信息融合的运行环境。所以座舱操作系统更强调开放性,兼容性,生态化和联网服务。座舱操作系统与车控操作系统不同,没有AUTOSAR,OSEK/VDX, POSIX 等国际标准。所以,基本成为各公司兵家纷争的领域。图二十七罗列了左思研究院调查的部分车企座舱域使用的操作系统,可以看出,主流车型的智能座舱操作系统包括QNX、Linux、Android等。在传统智能座舱操作系统中,QNX占据了绝大部分市场份额,近年来,智能座舱的娱乐与信息服务属性越发凸显,开源的Linux(AGL – Automotive Grade Linux)以及在手机端拥有大量成熟信息服务资源的Android被众多厂商青睐,特别是在谷歌推出Android Automotive后,很多厂家基于Android做了深度定制,成为后起之秀。此外,国外少量车型还采用了WinCE等作为智能座舱操作系统。在座舱操作系统领域,国内公司基本都是基于开源的Linux系统做了深度定制开发,例如斑马的AliOS,上汽集团的AGL,百度的小度OS,华为的鸿蒙OS,等。尽管他们面临的挑战依然很大,但总归是打开了一扇窗户。

图二十七

由于各个部件的安全等级不一,从而整车上存在多种操作系统的部署,形成复杂的异构环境,通常引入虚拟机管理(可提供同时运行多个独立操作系统的环境),如在智能座舱ECU中同时运行Android(车载电子操作系统)和 QNX(实时操作系统)。如图二十八所示。

图二十八

基础系统软件

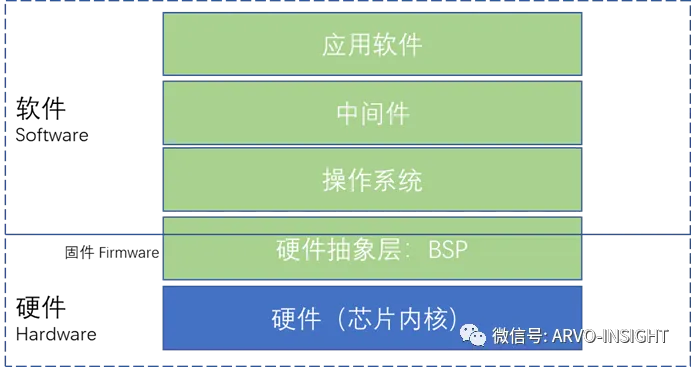

基础系统软件平台构架是实现抽象化的关键所在。基础软件是针对汽车场景定制的,复杂的大规模嵌入式系统运行环境,主要包含三层(见图二十九):

-

硬件抽象层:包括 BSP(板卡支持包)、Hypervisor(硬件虚拟化技术,提供虚拟平台支持多操作系统)等。BSP 包括了 Bootloader(以基础支持代码来加载操作系统的引导程序)、HAL(硬件抽象层)代码、驱动程序、配置文档等,是内核与硬件之间的接口层,目的是为操作系统提供虚拟硬件平台,使其具有硬件无关性,可以在多平台上移植。

-

操作系统内核(Kernel):即为狭义操作系统,如OSEK OS、VxWorks、RTLinux等。内核提供操作系统最基本的功能,负责管理系统的任务调度、内存、设备驱动程序、文件和网络系统,决定着系统的性能和稳定性,例如,操作系统内核启动进程的优先权,进程多寡等,会影响系统的启动时长。

-

中间件:处于应用软件和操作系统之间的软件,实现异构网络环境下软件互联和互操作等共性问题,提供标准接口、协议,具有较高的移植性,如 POSIX/ARA(自适应AutoSAR RTE,即中间件API 接口) 和 DDS(分布式实时通信中间件,等。

图二十九

从定义上,基础系统软件架构为软件系统定义了一个高级抽象(见图三十)。而软件定义汽车的核心内涵是能够通过软件作用,动态地改变构架网络,节点之间的联结或分离状态,从而定义汽车不同的功能组成。基础软件平台需具备三方面要求:一是可靠性,能保证汽车功能实现的实时和安全;二是通用性,适用于不同车型和不同的操作系统上;三是网构架节点易于更换连接方式。对于基础系统软件中的硬件接口层,基本是各硬件提供商提供;而操作系统我们之前已经讲过。剩下的就是各在抢夺的高地– 中间件。AUTOSAR是2003年,宝马、博世、大陆、戴姆勒、通用、福特、标志雪铁龙、丰田、大众等9家企业作为核心成员,成立了一个汽车开放系统架构组织(简称AUTOSAR组织),致力于建立一个标准化平台,以减少汽车软件设计的复杂度,提高灵活性和开发效率。AUTOSAR以OSEK/VDX为基础,但涉及的范围更广。是全球各大整车厂、供应商联合拟定开放式标准化的软件架构,其使得不同结构的电子控制单元的接口特征标准化,从而使软件具备更优的可扩展性及可移植性,降低重复性工作,缩短开发周期。目前,很多公司基于AUTOSAR或Adaptive AUTOSAR标准在开发自己的中间件软件产品,例如华为的MDC中的中间件,东软睿驰,等等。从这个角度上讲,国内的科技公司与国外在同一起跑线上。

图三十

除去我们之前谈到的车端的软、硬件,其实,智能汽车的生态还包括云端的基础系统软件与车端的应用软件。中国过去20年的发展,在这些应用软件方面基本拉齐了与国际巨头的差异,在此,我不一一累述。需要单独提一下的,是目前风生水起的人工智能算法软件。宽松的政府管控政策,泛滥的个人隐私数据,中国公司在人工智能算法应用方面突飞猛进,确实是可喜可贺。但遗憾的是,人工智能算法的框架,如TensorFlow,SageMaker,Keras,PyTorch,Caffe等,基本还是被Google, Amazon,Facebook等国际互联网巨头把控。

三、创新思维之车企数字化转型 – 正确理解软件定义汽车(三)

图三十一

图三十二

-

汽车软硬件解耦– 这个解耦涉及到了汽车研发与生产制造解耦;汽车零部件与主机厂解耦。通过设计与生产解耦,实现汽车软件功能的独立发布;软硬件分离,在工艺装配上也产生优势。工艺制造与软件分离后,汽车电子电气构架不同于现阶段“八爪鱼”式的复杂构造,更易于自动化装配。而零部件供应商与主机厂解耦,摆脱了传统的供应链模式。传统的送样模式及OTS样件认可等,都将相应改变。零部件解耦后,通过标准化的接口定义,实现了主机厂自身的能力建设和对方案的整体把控。同时,又可以通过OTA的功能,实现零部件的升级迭代。

-

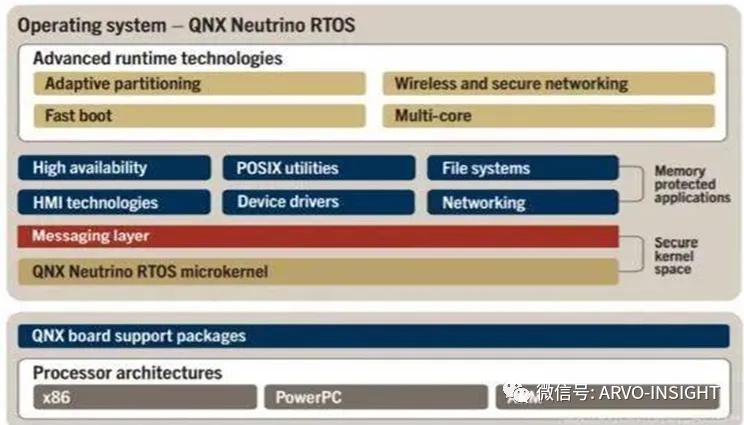

汽车软件的软软解耦– 这个解耦涉及到了云端软件与车端软件的解耦;车端软件的各功能模块的解耦。软软解耦需要汽车软件架构进行分层设计,定义标准化的接口,通过SOA的架构而不是之前的CAN总线通讯架构,实现基于服务的访问调用,提高软件开发的效率。软软解耦,需要系统软件做到分层和模块化的处理,对软件开发人员的技能诉求与之前的嵌入式软件开发将有很大的不同(典型的软件分层及模块化设计,可以参考图三十三展示的简单软件系统架构和图三十四展示的真实的QNX操作系统软件架构 )。而车云软件的解耦,可以将轻量化的功能放置车端,运维管理及在线服务放至云端,实现远程运营和服务的可能,从而创造后市场新的商业模式。

-

车型设计与车型功能解耦 – 由于开发周期(汽车硬件3-5年的开发周期 vs. 软件 1-2 年的开发周期)及技术领域(偏向制造业 vs.偏向软件)的差别,汽车软硬件在开发上、供应上需要逐渐分开。这样,软件的功能发布可以与车型完成分离,新软件不仅适用于新车,还可以快速发布到已量产车型上,增强车型硬件的使用长尾期。同样,整车软件功能可以实现菜单式定制,通过用户注册的方式,衍生新的收入来源。

图三十三

图三十四

总结

展望未来,笔者认为汽车的发展将会出现软硬并重的局面。为什么呢?让我们拆解整车全生命周期构成,分别展望:

-

整车动力域:双碳的国际呼吁及国内法规的要求,传统汽车燃油动力会逐步被新能源替代。短期内电动汽车发展风生水起,但繁荣的后面还存在一定的危机,这些危机包括电动汽车的全生命周期的成本,保值率等,新能源汽车政府补贴的退出,价格能否支撑市场的问题,没有经历10~20年的汽车全生命周期的检验,是很难对一个新生事物给出结论的。其他新型能源。例如氢能,作为汽车动力替代也很可能诞生。从软硬件的重要程度而言,毫无疑问,这个属于硬件范畴。硬件先下一局!

-

汽车底盘域:汽车转型及未来汽车自动化,共享化的发展趋势,汽车底盘域会逐步走向更加集约,模块化的平台,从而实现汽车“即插即用”。典型的代表是“滑板底盘”的提出(目前滑板底盘的玩家主要有国内的悠跑-UPower,PIX和国际的RIVIAN, CANOO,REE和Arrival。其中,RIVIAN最为著名。)。滑板底盘与PC行业的“刀锋服务器”的理念一样,实现标准化及模块化,底盘逐步摆脱传统的机械控制,走向电信号控制(见图三十五,通用2002年提出的第一代滑板底盘示意图)。而电信号的控制需要芯片和软件。这个回合,软件和硬件达成了平手!

图三十五

-

车身域:还是全球环保的呼吁,汽车行业的内饰走向了更环保的方向,生物可降解材料将逐步被用于内饰,比如奔驰EQ系列车的座椅是由仙人掌原材料及菌丝体制作,地毯则是100%竹纤维编织。宝马Vision Circular则提出100%由再利用材料和可再生材料制造。Volvo也宣称25%的塑料将以生物材料为基础或来自于回收材料。展望未来,车身材料的应用,创造了可变色的车身,如宝马的可变色“电子墨水”技术;柔性屏可能逐步在车上使用,薄至0.1毫米的柔性屏(图三十六),轻松地覆盖在现有车内的内饰板的木头,碳纤维,皮革上,使之成为屏幕。这个回合,硬件小胜一步!

图三十六

-

座舱域:座舱域的发展会逐步由现在的“堆料量产”逐步走向统一风格的域控制模式。目前汽车座舱内堆砌的各种大屏,摄像头,线束等会逐步走向集成简约化;座舱域的新声色体验会越来越棒,近在眼前的如奔驰EQS Edit One的可调节车内氛围灯,超过141厘米的OLED MBUX巨幕屏,不同模式(舒缓,悦动,影院及数字艺术)的车内声浪,数字HUD,DLP技术的应用,等等,都会给消费者以全方位的感官体验(奔驰 EQS 灯光 – 西瓜视频(ixigua.com) 及奔驰电动车 EQS 体验 – 西瓜视频(ixigua.com))。这些智能化的配置,没有软件的灵魂是无法实现的,同样,没有硬件的支持,也无法感受其中的震撼。所以,软硬件在这局中打成了平手!

-

自动驾驶域:汽车的自动化,网联化会进一步加速。随着奔驰EQS获得自动驾驶L3级认证(图三十七),自动驾驶将向L4级迈进。或自主研发,或纵横联合,自动驾驶域将会如同座舱域一样,出现“百花齐放,百家争鸣”的局面。而自动驾驶感知,规划,决策和执行,需要强大的电脑,芯片算力将飞速发展。例如,英伟达的Drive Orin,单颗算力高达254TOPS,Intel Mobileye的 EyeQ Ultra,算力高达174TOPS,但功耗却小于100瓦,实现了高能效比。用于自动驾驶感知的传感器也会越来越多,例如蔚来ET7多大30+的感知硬件,索尼VisionS02多大40+的传感器。在自动驾驶整体解决方案方面,传统的Tier1大牛,像博世,大陆和安波福都在布局,如大陆的Automotive Edge Framework, 安波福的SVA架构。同时,有实力的高科技公司也不会甘心,只解决某个具体的功能。他们也在布局“一家桶”式的自动驾驶及座舱解决方案,例如英伟达的Drive Hyperion 8 架构, Drive Concierge和 Drive Chauffeur AI 平台;高通的智能汽车整体解决方案,Snapdragon digital chassis (包括了Snapdragon Ride,Snapdragon Cockpit 和 骁龙智联平台,骁龙车端云服务)。这些整体解决方案里,从底层BSP,到操作系统和中间件,以及自动驾驶算法和规划、决策,软件将发挥巨大作用。所以,这一局,软件小胜一步!

图三十七

-

汽车后市场运营:前面谈到的都是在整车上市前的竞争。汽车上市后,进入流通领域,会有长达10年的时间。在此期间,数字化的售后服务,用户运营将成为新的发展趋势。在这个领域,硬件除了鲜有的召回更换动作,难有大的作为。相反,软件将会风生水起,软件订阅服务,OTA升级,信息娱乐生态,数字化驱动的新的业务转型,如UBI类的车险业务,主动式维保,等等。在这一局,软件完胜!

纵观上述分析,汽车这个未来物种,他的软硬件3:3打成了平手。所以,硬件是汽车的“骨骼肌肉”,软件是汽车的“思想灵魂”。套用互联网的黑话,软件定义汽车,更准确地讲,应该是软件赋能汽车,Software Empowered Vehicle(当然,如果你还是喜欢用SDV,那么,请用Software Driven Vehicle会更贴切,把“Software DefinedVehicle”留给市场宣传人士吧 😊)。作为汽车行业从业人员,我们需要时刻保持清醒,驱动硬件和软件并重的两条路线发展,这样才能走得更远,更长久。

(原创 大果树 ARVO INSIGHT 价值洞察)

END

1、如您转载本公众号原创内容必须注明出处。

2、本公众号转载的内容是出于传递更多信息之目的,若有来源标注错误或侵犯了您的合法权益,请作者或发布单位与我们联系,我们将及时进行修改或删除处理。

3、本公众号文中部分图片来源于网络,版权归原作者所有,如果侵犯到您的权益,请联系我们删除。

4、本公众号发布的所有内容,并不意味着本公众号赞同其观点或证实其描述。其原创性以及文中陈述文字和内容未经本公众号证实,对本文全部或者部分内容的真实性、完整性、及时性我们不作任何保证或承诺,请浏览者仅作参考,并请自行核实。