夜雨聆风

夜雨聆风

藏在生活App里的贷款陷阱,很多人已中招:别让随手一点,毁了你的征信和生活

额

🔍 点击☝️蓝字 · 关注我 🔍祝您好运连连

记得 关注

关注

———2026年4月8日———

农历二月二十一

写下的字,是闪烁的星

让心,变得丰盛而明亮

点外卖弹出“分期立减”,刷剧跳出“免费测额领福利”,打车付款后推送“低息借款”……如今打开手机里的常用App,借贷广告几乎无孔不入。

原本严肃谨慎的金融借贷,被包装成优惠、福利,不少人稀里糊涂点进去,不知不觉背上债务,更可怕的是,只是随手点一下“测额度”,就可能把征信彻底查花。面对无孔不入的借贷营销,普通人该如何守住自己的金融安全?

一、从外卖到追剧,贷款弹窗藏进每一个生活App

很多人都有过类似经历:

追热播剧时,屏幕突然弹出“额度高、秒到账”的广告,好奇点几下,立刻收到几十万授信提示;

为了省十几块会员费,点击“免费领VIP”,填完身份证、银行卡才发现,自己是在申请贷款;

就连点餐、打车、充话费、交水电,页面都显眼挂着借贷入口,用几块钱优惠引诱你开通服务。

购物、娱乐、出行、外卖……大量与金融无关的生活软件,如今都成了借贷引流入口。

背后无非两种模式:平台自营金融产品,或是为第三方助贷平台导流。

在互联网平台眼里,借贷业务利润高、复购强,自然被放在最优先的推荐位置。

醒目的按钮、隐蔽的关闭键、自动算好的额度,都是为了降低你的防备心,让“随手借钱”变得轻而易举。

二、别再乱测额度!每一次点击都在伤害你的征信

这是绝大多数人都踩过的坑:只测额度不借钱,就不会影响征信。

真相恰恰相反。

只要你点击“测额度”,完成授权、人脸识别,平台就会查询你的征信,记录会直接显示为“贷款审批”硬查询,这条记录会在征信上保留两年,且无法删除。

征信查询分两种,后果天差地别:

• ✅ 软查询:自己查征信、银行贷后管理,不影响征信

• ❌ 硬查询:测额度、申贷、办信用卡、担保,直接影响征信

按照银行通用风控标准:

• 1个月硬查询不超3次,基本安全

• 1个月4~5次,信用评分开始下降

• 3个月超6次,房贷、车贷、信用卡极易被拒

• 半年超10次,基本就是“征信花了”,很难再从正规机构贷到款

很多人在多个App反复点“看能借多少”,短短一两个月,征信上就布满查询记录。

等到想买房买车时,才发现自己早已被银行列入“高风险客户”。

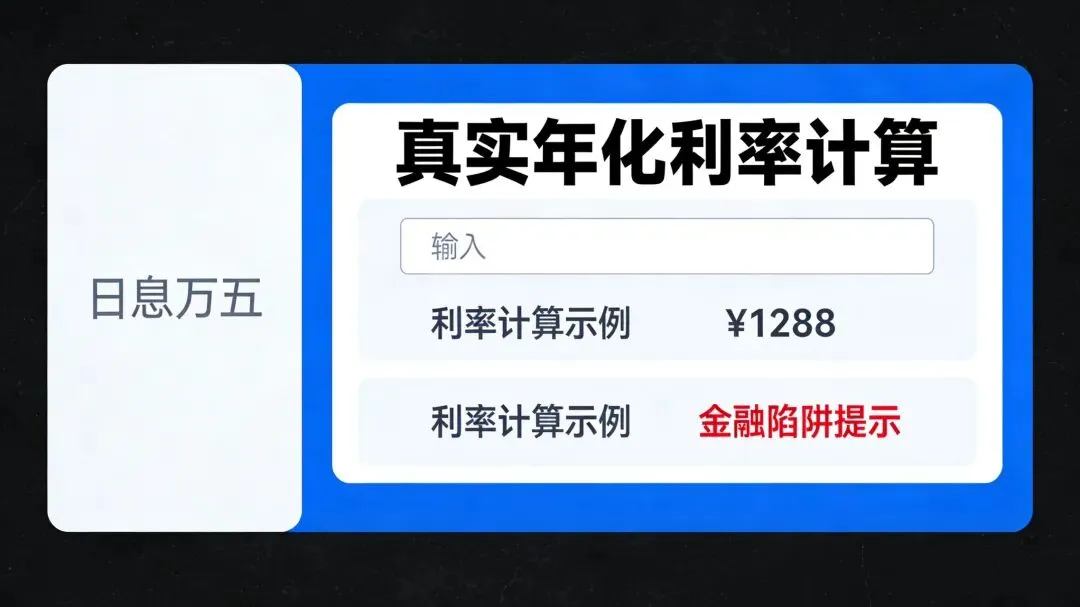

三、“低息”是幻觉,真实成本远比你想象更高

除了征信风险,借贷广告还擅长制造“利率幻觉”。

“日息低至万分之一”“千元日息仅几毛”,听起来微乎其微,一旦换算成年化利率,就会发现成本极高。

不少人为了几块钱红包开通分期,以为是“先享后付”,最后却被息费压得喘不过气,越欠越多。

监管早已明确要求:贷款产品必须在显著位置标示年化利率。

但现实中,不少平台只标日息、月费率,字体极小、位置隐蔽,甚至把贷款入口伪装成消费券、福利提醒,让人在不知情的情况下申请贷款。

四、监管持续重拳,普通人更要守住三道防线

针对过度营销、息费不透明等乱象,监管已多次约谈助贷平台、出行平台,并出台新规,要求个人贷款必须明示综合融资成本,全面列明各项息费。

专家建议,根治乱象需要技术监管、数据规范、全链条责任三位一体,让借贷回归“慎重决策”的本质。

而对我们普通人来说,守住这三点就够了:

1. 不点不测,管住手

没有真实借钱需求,坚决不碰任何“测额度”“看额度”弹窗,不贪小优惠,不随便授权征信。

2. 只认年化利率,不认日息噱头

凡是不清晰标明年化利率、只玩“日息”文字游戏的,一律拒绝。

3. 控制查询次数,保护信用记录

真要贷款,集中在1~2家正规机构申请,避免短期内频繁查询,给征信留足“喘息空间”。

征信是一个人的金融名片。

那些藏在App里的借贷广告,看似温柔贴心,实则步步是坑。

别因为一时好奇、几块钱优惠,随手点掉自己的征信,更别让“随手借钱”的习惯,悄悄掏空你的生活。

守住底线,理性消费,珍惜信用,才是最稳的安全感。

#借贷套路 #征信保护 #测额风险 #远离网贷 #金融常识 #理性消费 #防坑指南

————————END————————

分享感悟,感恩遇见

欢迎点赞,在看,转发给我鼓励~

👇👇关注我👇👇