夜雨聆风

夜雨聆风

第一张表,家庭必备!文末附下载链接.

上一期我们讲了保单整理的重要性

说直白一点,就是我们得清楚知道自己每年交的保费换回来的是什么保障。

可以赔的,不错过;

可以领的钱,不忘记;

重复白浪费钱的,不花;

真要理赔的时候,不傻眼;

有缺口的,做到心中有数。要补的,赶紧补上;不补也知道少多少,少在哪里。

01

如何做保单整理

从以下四张表着手:

保单整理,建议以家庭为单位。

其中第一张表,真的是家庭必备!

第二张表:按险种,给家庭成员汇总保障

没看错哈,是第二张表,看到后面你就明白了,因为逻辑上第一张表放到后面讲更合适。

第二张表,让我们一目了然地看清楚每个家庭成员都有什么保险,简单明了。

▼“第二张表”示例图,点击放大

比如,“成员一”有多少(保额)重疾险,多次/单次赔付?保障期限等

家庭常见的险种:重疾险、医疗险、定期寿险、意外险、意外医疗、最近热卖的增额终身寿险、年金险(比如养老金)等。

第三张表:缴费汇总

哪张银行卡、缴费时间点、具体金额,方便年初做家庭预算规划。

▼“第三张表”示例图,点击放大

一年一交的短期产品,如果不是自动从银行卡扣款,建议分开统计。

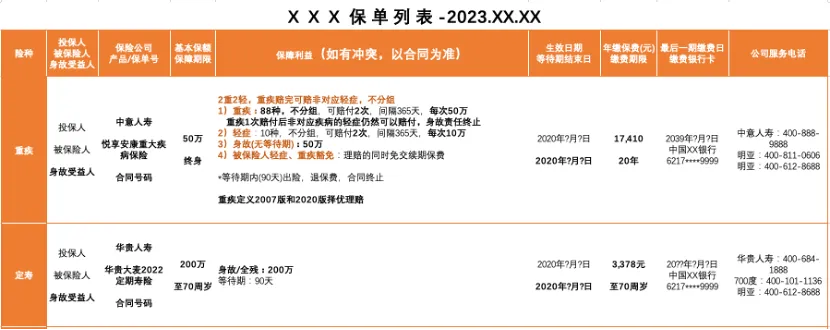

第四张表:保单列表

建议每个家庭成员单独汇总。

比较详细地记录每份保单的内容,其实就是对保险合同的总结。不翻合同,基本的信息也都有了。

万一出事,家里人一看,理赔的必要信息都在里面了。

▼“第四张表”示例图,点击放大

投保人、被保险人、身故受益人

保险公司、产品名称、合同号码

保额、保障期限

具体的保障内容

生效日期、等待期结束的日子

年交保费、缴费期限、银行卡

服务电话

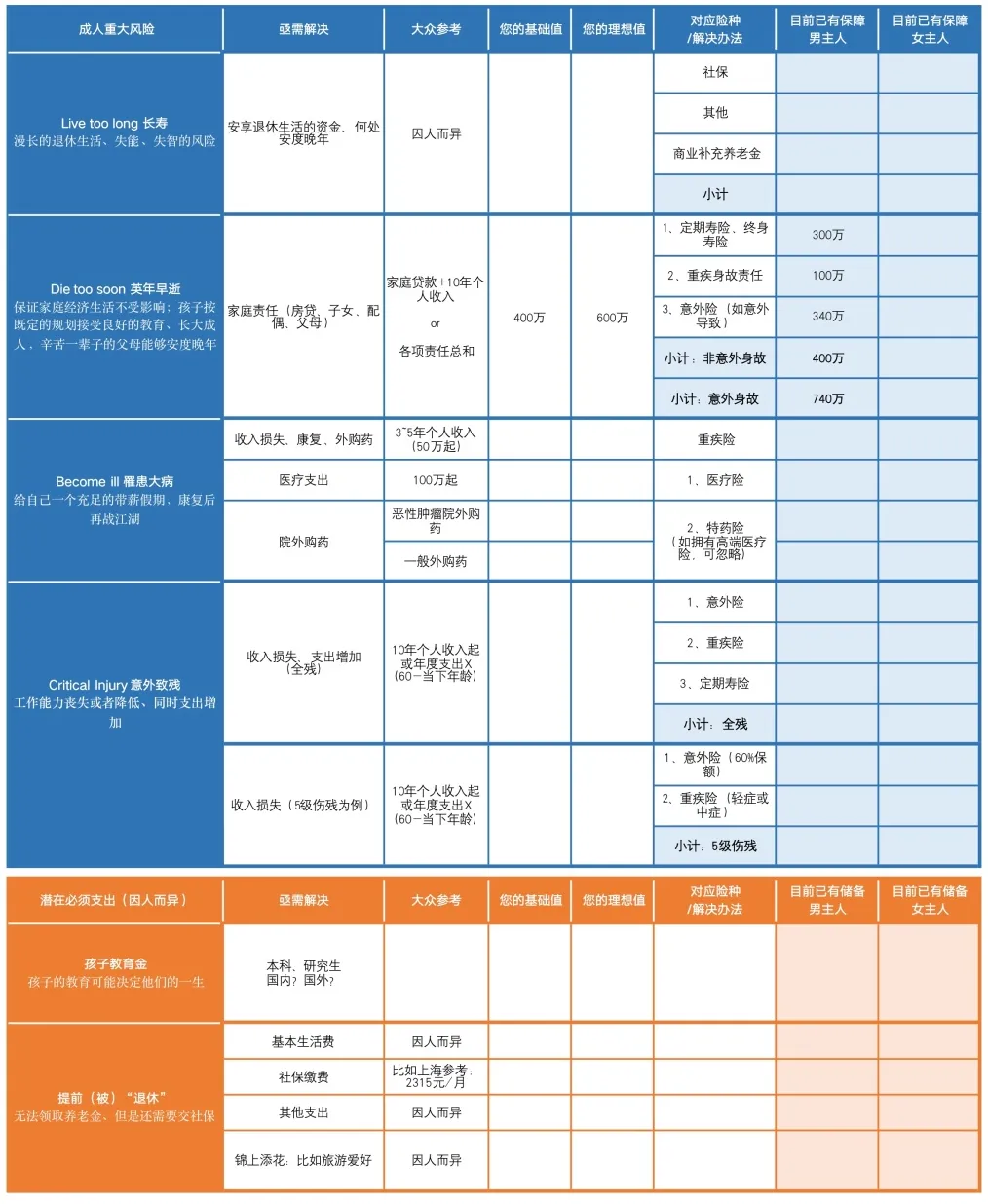

第一张表:

家庭支柱的重大风险保障汇总

以及潜在必要支出的准备

第二张表,告诉我们每个家庭成员名下有哪些保险;第三张表,告诉我们什么时候交保费、交多少;第四张表,告诉我们万一出险,赔什么,找谁;确实很全面了。

但是,哪张表能快速地告诉我们,某个重大风险发生的时候,都有哪些保险能派上用场?

比如:万一大病,一次性能拿到多少钱?医疗费能报销多少?用什么药能报销?

比如:万一男主人病故,保险公司能赔多少钱?

这才是我们最想知道的,是不是?

第一张表就是解决这个问题的!

绝对是家庭必备,尤其是工薪阶层!

这是最重要的一张表,这张表的要点:

01

按照风险来统计的

02

汇总的不只是保险

知识点

一种风险可以由不同的保险(险种)来应对。

比如身故的风险,寿险能赔,带身故的重疾险也能赔,如果是意外导致的话,意外险也能赔,还有一些其他的险种可能也能赔。

🍊举个栗子:

小明工作很忙,担心自己万一哪天突然走了,无法照顾家里人,算了算,大概需要给家人留400万,才比较放心。

他想知道自己买的保险够不够。

看了第二张表,好像有点知道,好像又不太清楚。

这时候就需要第一张表出场了,立马找到答案:下面示例图里,在“英年早逝”项目下直接就能看到。

▼“第一张表”示例图,点击放大

寿险:300万

重疾的身故责任:100万

万一小明非意外身故,可以给家人留一共400万,满足预期。

还有意外险340万,万一是意外身故,小明还可以给家人多留340万,一共740万。

小明看完后,又可以安心地挣(拼)钱(命)去了,站着是一台印钞机,躺下是一堆人民币,家人有保障,心里才安定。

我们不是为了买保险而买保险,我们买保险是为了应对风险。所以,一定要按风险整理统计。

该表的前半部分(蓝色),列举了成年人的四大风险:

01

Live too long长寿风险

02

Die too soon英年早逝

03

Become ill罹患大病

04

Critical Injury意外致残

后半部分(橙色)是家庭潜在必要的大额支出:

01

孩子的教育金

02

提前“被退休”的准备金:

养老金无法领取,社保继续交,开支一天也不能断

这张表里的解决办法,不局限于保险,也包括其他的家庭资产储备,可以根据各自情况扩展。所以,第一张表更多的是对家庭整体风险的分析和汇总。

巧姐探险

专业推荐

第一张表,家庭必备。

首先,对家庭的主要风险和担心进行量化,也就是把平时很多的不安简化成一样东西:钱。

然后用不同的金融工具,找到这些“钱”,合理配置,为我所用:

-

保险:用钱(保费)换钱(保额),有杠杆、是确定的;

-

个人储蓄:是确定的,但是没杠杆;

-

投资:是不确定的,可以用杠杆,杠杆越高,潜在收益越大,风险也越高。

02

保单整理后续才是关键

保单整理只是个工具,后续的事情才是关键。

主要是以下4件事,一定要做,不然就本末倒置了。

01

专业分析和解读,这是保单整理最核心的功能,建议找你的保险顾问提供专业建议。

02

查漏补缺,不管是用保险还是其他方式,并建议尽快落实,时间一长就忘记了。

03

打印一份跟保单放在一起,发一份给家里人或者信得过的亲友留档。夫妻共同出游的概率不小,以免发生极端风险。

04

定期做保单回顾,温故而知新,才不会又忘记。

同时我们的需求也是动态变化的、保险也在不断发展适应新形势,按需调整很重要。

03

找谁做保单整理?

1、 自行整理

需要对保险有一定的了解。

可以下载APP“金事通”查看自己名下所有的保单,然后结合手里的纸质或者电子保单,阅读条款,一一整理。

整理完了记得肯定特别清楚,就是很费时间。

2、 咨询你的保险顾问

专业的服务人员整理起来更高效、准确。还可以提供专业的分析和建议。

买好保险,绝对不是结束,只是开始。

保单整理只是其中一项。

专业服务的价值,正在被慢慢发现和认可。

需要保单整理模板,可在公众号后台回复“保单整理”下载。

关于作者

资深保险从业人员,从业第6年

浙江大学硕士

MDRT/TOT、IQA、保险名家

明亚高峰会会员、名人堂会员

十年全球轮岗经历(2年油田工程师)

爱旅行,始于04年,👣44个国家

关注:巧姐探「险」

保险:买对用好

世界:尽情探索

▼点击加关注,设置星标不错过

部分图片来自网络,版权归原作者所有,如有侵权,请及时联系我们删除。