夜雨聆风

夜雨聆风

大摩:AI的提升并未削减就业岗位?

-

报告延伸:生产力:AI正在提升产出而非削减就业岗位(文末附全文PDF) -

出 品 方:大摩

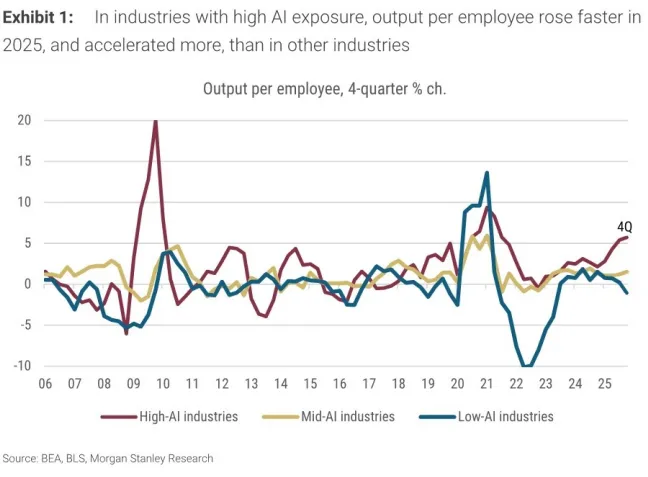

一、生产率加速的分水岭:AI高暴露行业正在领跑

自2025年初以来,AI人工智能高暴露行业的生产率增长显著加速,并已超越其他行业。进行研究的人员是依据Felten等(2021)所构建的行业级人工智能暴露评分,把美国各个行业划分成了高(前25%)、中(50%)、低(后25%)这三组,并且借助BEA的行业产出数据以及BLS的就业数据,计算得出了“人均产出”,从而将其用作劳动生产率的代理指标。

结果呈现,在2025年四季度时,高AI暴露行业当中,人均产出同比增速达成5.7% ,此增速远远高于中暴露行业的1.5% ,以及低暴露行业的-1.1%。更为关键之处在于,高暴露行业层面,其生产率于2024年至2025年这个时间段内,同样实现了3.6个百分点的加速迹象 ,然而中暴露行业与低暴露行业情况却截然不同 ,中暴露行业和低暴露行业并没有显著加速表现 ,甚至出现了下滑态势。数据传递出了一个极为强烈的信号,这个信号表明,AI并非仅仅只是未来的概念而已,它已然在美国经济的核心层面,也就是劳动生产率这个方面,产生了能够进行量化的分化效应。

二、关键机制:产出增长驱动,而非就业挤出

“机器取代人”这种是AI最为普遍的担忧,但报告给出了一个与直觉相悖却极其关键的结论,即当下生产率的提高并非源于就业岗位的压缩,而是源于产出更为迅速的增长,在那些AI高度渗透的行业里,就业增长速度和其他行业相比并没有明显不同,然而产出增长速度却明显要快很多。

报告对这一点进行了量化,高AI暴露行业在2025年四季度的时候,对整体非农商业生产率增长的贡献达到了1.7个百分点,这里整体生产率总增长是2.4个百分点,然而在2024年的时候,这一贡献仅仅只有0.7个百分点。更有说服力的是这样一个情况,这种加速并没有跟随着失业率呈上升态势,AI对失业率的影响仅仅约为0.1个百分点。这就意味着,在当前这个阶段,AI趋向于一种“赋能型技术”,它助力企业去扩大产出,还能提高效率,并非是简单地对人力进行削减。假如这种模式一直延续下去,那么将会带来更为健康的收入增长态势,这其中包括劳动收入和企业收入双双实现提升。

三、资本深化:AI相关行业率先进入“建设期”

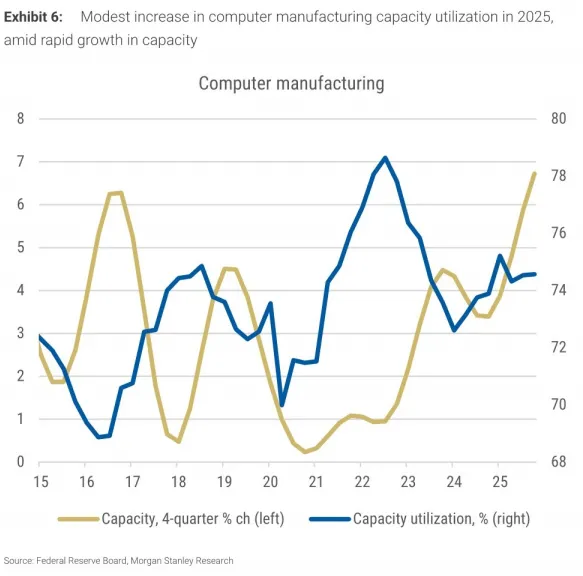

在AI高暴露行业里头,存在着一批技术核心行业,这些行业表现得特别突出,它们是数据处理行业、计算机系统设计行业、计算机和电子产品制造行业、软件出版行业等。

这些行业它的产出以及劳动生产率增速,远远超出了其他高暴露行业。报告专门针对计算机和电子产品制造业展开了分析,结果发现它在2025年的时候产能利用率仅仅是温和地上升了些,但产出增长速度却极其快。这种“产出扩张处于无显著产能压力的状况下”恰恰就是资本深化的典型特性,企业针对AI相关设备、算力以及软件等方面大量投入,从而致使相同数量的劳动力与设备能够产出更多产品。也就是说,AI的建设阶段自身就在促使经济增长了,并非仅仅是未来的潜在收益而已。这一发现对于领会AI对GDP的短期贡献而言是极为关键的,它并非是遥远未来的事情,而是当下正在出现的投资以及产出乘数效应。

四、溢出效应:AI正渗透至非科技行业

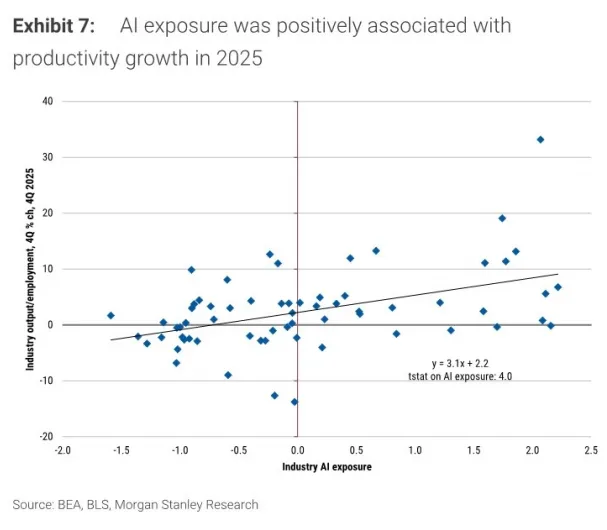

还有一个更能让人感到振奋不已的发现是,AI对于生产率的推动作用并非仅仅局限于科技行业这一个领域。

这份报告借助跨行业散点图进行分析从而发现,就算把那些被划定为高AI暴露的行业因素全部剔除掉,其余行业的AI暴露程度与2025年生产率增速之间仍存在显著的正相关关系。

也就是说,有一些AI暴露程度处于中等水平甚至是在偏低位置状况的行业,例如法律服务行业、信贷中介行业、保险行业、基金管理行业、教育服务行业以及医疗行业等等这些,居然在2025年的时候也都出现了生产率加速提升的这种情形。那些行业并非是AI的直接生产者,然而它们乃是AI的应用者。比如利用AI去进行文档处理,利用AI去进行风险评估,利用AI去进行客户服务,利用AI去进行数据分析等。

这清晰地表明了,AI作为一种通用技术,其正外部性已然开始跨越行业边界。报告特别着重强调,这样的“非科技行业的受益”是AI有别于以往自动化技术的关键且重要的特征。即它并非仅是孤立存在的,而是像网络一般相互关联的。

五、就业影响微小:技术性失业尚未出现,但需保持监测

即使媒体以及公众广泛担忧AI会致使大规模失业,然而报告给出的实证数据却颇为平静,高AI暴露行业的就业增长并未比其他行业低,失业率上升的压力仅仅是0.1个百分点,这一结果跟以往的技术革命(就像PC、互联网)早期阶段高度契合,生产率提升先于就业结构调整。

报告作者也清晰地表明,这种“产出拉动型生产率增长”模式可能会伴随AI采用率的进一步提升而产生变化。

未来存在两种可能出现的情景,其一为 AI 进一步增强产出,于此同时创建新的岗位,像是 AI 训练、数据治理等岗位;其二是部分岗位被取代,从而产生结构性就业摩擦。

鉴于此,报告给出了一套行业级监测框架,持续性跟踪 AI 暴露度、产出以及就业这三者间的动态关系。这给政策制定者提供了珍贵的工具:在 AI 加速期间,并非仅仅关注宏观失业率,而是要深入至行业层面。

用综合的视角来看,摩根士丹利所撰写的这份报告给出了一个审慎且乐观的结论,那就是:AI正在提升产出并非削减就业岗位,至少在2024–2025年的数据窗口范围当中是这样的情况。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】