夜雨聆风

夜雨聆风

半岛之后,普门入局:AI可视化超声会不会成为下一个热玛吉?

高禾投资|消费医疗产业研究

从资本市场研究,走向产业研究与公司研究,重点关注医美、再生医学、宠物医疗、生物材料创新、中韩及全球产业协同创新发展

导语

过去几年,中国医美机构把“超声炮”做成了一个高频项目,问题也很明显:项目名很热,注册路径很乱;机构端很会卖,医生端的标准化还不够;求美者知道“打超声炮”,却很少真正知道设备到底打在哪一层、能量是否稳定、治疗深度怎么确定。

现在,这个行业正在变。半岛医疗拿到国产首张聚焦超声皮肤治疗仪三类证,普门科技随后取得同类三类注册证。全球市场里,Ultherapy PRIME继续强化实时影像,Classys用HIFU设备装机和治疗头复购跑出高利润模型,Sofwave用超声抗衰设备证明了高毛利、高成长、高复购的商业价值。

所以,AI可视化超声皮肤治疗仪真正值得看的地方,不是“AI”两个字,而是它背后的三件事:合规门槛提高、治疗过程可视化、设备耗材复购模型变重。这不是普通美容仪赛道,而是医美能量源设备从营销驱动走向注册驱动、临床驱动、医生教育驱动的一次升级。

中国医美设备过去有一个很大的特点:项目名字跑在注册证前面,机构营销跑在临床标准前面。“超声炮”就是典型案例,很多求美者知道这个项目,却分不清它到底是聚焦超声、微聚焦超声、高强度聚焦超声,还是普通超声导入,很多机构把它放在抗衰项目单里卖,但真正决定效果和风险的不是项目名,而是设备能不能把能量稳定打到正确层次。

现在,行业开始进入下一阶段。

2025年11月,国家药监局医疗器械批准证明文件送达信息显示,深圳半岛医疗集团股份有限公司的“聚焦超声皮肤治疗仪”取得注册证,注册证编号为国械注准20253092193。半岛医疗官网将“半岛大超炮”标注为NMPA三类器械,并介绍其通过换能器将超声波聚焦于靶组织,能量可到达真皮层、皮下浅脂肪层和浅表肌肉腱膜系统等不同深度,同时提到“智能超声影像系统”用于判断组织层次、匹配治疗深度与能量。

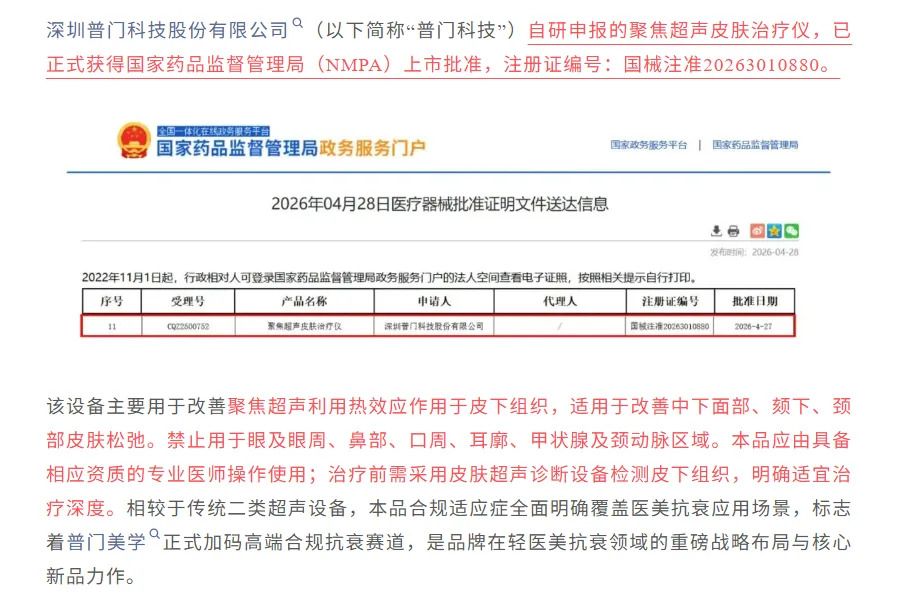

2026年4月,普门科技公告称,公司取得“聚焦超声皮肤治疗仪”三类医疗器械注册证,注册证号为国械注准20263010880,有效期至2031年4月26日。公告里的适用范围很清楚:产品在医疗机构中使用,利用聚焦超声热效应作用于皮下组织,用于改善中下面部、颏下和颈部皮肤松弛;不可用于眼及眼周、鼻部、口周、耳廓、甲状腺及颈动脉区域;产品须由具有相应资质的专业医师使用,治疗前须使用皮肤超声诊断设备对皮下组织进行测量,以确定适合的治疗深度。普门也在公告中称,该产品是国内第二款获得NMPA三类注册证的聚焦超声抗衰设备。

这两个事件放在一起看,意义很大。

它说明中国超声抗衰设备已经从“项目名竞争”进入“注册证竞争”。以前,机构端更关心项目好不好卖;现在,医生端和监管端会更关心设备有没有明确适用范围、有没有禁用区域、有没有治疗前测量要求、有没有专业医师使用限制。

这是一条窄证,也是一张硬证。

窄证意味着,企业不能再把一个超声设备包装成全脸万能抗衰、全身塑形、眼周治疗、鼻部治疗、口周治疗的万能项目。硬证意味着,谁能先拿到三类证,谁就能在合规机构、连锁机构、公立体系和高端医美机构里获得更强议价权。

医美设备行业的估值逻辑,也会因此发生变化。过去投资人看医美设备,常常看三个指标:销售团队强不强、机构铺货快不快、项目营销火不火。未来还要加上四个指标:注册路径确定性强不强?治疗过程能不能标准化?耗材复购能不能起来?医生教育体系能不能支撑长期动销?

AI可视化超声皮肤治疗仪的投资价值,就要放在这个变化里看。

一、真正的机会不是“AI超声炮”,而是“可视化能量源设备”

AI可视化超声这个词很容易被滥用,很多设备只是在操作界面上加了智能模式,或者把治疗参数做成预设选项,就开始讲AI。这样的AI没有太大投资价值,它既不能真正降低医生操作风险,也不能形成强注册壁垒,更不能让机构愿意持续采购耗材。

真正有价值的AI可视化超声,应该解决三个问题:

第一,医生能不能看见组织层次。超声抗衰不是把能量打进去就行,治疗深度错了,效果会打折;能量分布不稳定,风险会上升;不同求美者的皮肤厚度、脂肪厚度、筋膜层位置不一样,固定参数很难覆盖所有人。

第二,设备能不能辅助医生判断治疗深度。普门科技公告里明确写到,治疗前须使用皮肤超声诊断设备测量皮下组织,以确定适合的治疗深度,这个细节很关键,它说明监管和临床都在把超声抗衰往“测量——判断——治疗”的流程上推,而不是简单地让医生凭经验选择治疗头。

第三,AI能不能把超声影像变成治疗决策。真正的AI不是把按钮做得更漂亮,而是基于超声图像识别真皮层、脂肪层、筋膜层、骨面、血管风险区,再给出深度、能量和线数建议,这个方向一旦跑通,设备公司就不是单纯卖硬件,而是在卖一套标准化治疗系统。

全球市场已经证明,可视化不是锦上添花,而是高端超声抗衰设备的重要标签。2024年,Merz Aesthetics发布Ultherapy PRIME,称其是具备实时影像的FDA-cleared超声技术,用于个性化、非手术皮肤提升。2025年,Merz又宣布Ultherapy PRIME获得手臂和腹部皮肤松弛相关的新适应范围,并继续强调其“real-time visualization”能力。

学术文献也在支持这个方向。2024年发表于《Aesthetic Surgery Journal》的系统综述和荟萃分析指出,微聚焦超声可视化技术是一种用于皮肤提升和紧致的非侵入式美容技术,其可视化功能可以通过实时显示组织层次,帮助更精准地递送能量。所以,这个赛道的核心不是“超声炮加AI”,而是能不能从传统能量源设备升级成“可视化治疗平台”,这也是国产设备未来真正能追Ultherapy、Classys、Sofwave的地方。

二、中国市场已经进入三类证窗口期,先发者会吃到合规红利

中国医美设备过去很容易出现一个问题:设备实际用途和注册证适用范围不完全匹配。这在轻医美行业里很常见,机构端为了卖项目,会把设备包装得更大;品牌端为了抢市场,也容易把宣传边界放宽,监管收紧之后,这种模式的风险会快速上升。

超声抗衰设备尤其如此。从监管逻辑看,聚焦超声作用于人体组织,会产生热效应,并通过组织反应达到改善皮肤松弛的目的,它不是普通美容仪,也不是简单导入仪,它涉及能量控制、治疗深度、组织热损伤风险、禁用区域和操作资质。

FDA对美学用途聚焦超声刺激系统的特殊控制指南也强调,这类设备用于向身体施加聚焦超声能量,以实现外观上的暂时改变。企业上市前需要满足一般控制要求,并处理热损伤、机械损伤、软件验证、电磁兼容、标签等相关风险。这说明,全球主要监管体系都不会把这类设备当成普通消费电子产品看。

中国市场的变化也在加快。半岛医疗和普门科技相继取得三类注册证之后,后续企业如果还用二类证或模糊证件去做医美抗衰宣传,压力会越来越大。正规机构采购设备时,也会越来越关注通用名、注册证号、适用范围和禁忌区域。

这个变化对行业是坏事,也是好事。坏处是,低门槛玩家会很难受。很多过去靠低价铺货、模糊宣传、生活美容渠道出货的设备,会被挤压。好处是,真正有研发能力、注册能力和临床能力的企业会被重新定价。

医美设备投资最怕“谁都能做”。三类证出现之后,这个赛道至少有了第一道门槛。这道门槛不只是注册证,它还包括临床评价、质量体系、声学安全、软件控制、换能器稳定性、治疗头一致性、售后能力和医生培训。企业如果只会组装硬件,很难长期留下来。所以,中国AI可视化超声皮肤治疗仪的第一波投资机会,不在概念公司,而在已经拿证或接近拿证的设备公司。谁先拿到合规身份,谁就能先进入头部机构采购名单。

三、全球样板已经很清楚:设备只是入口,耗材和治疗次数才是利润池

医美能量源设备最好的商业模式,不是卖一台机器赚一次钱,而是“整机装机+治疗头复购+医生培训+项目运营”,这套模型在全球已经被反复验证。

Classys是最典型的韩国样本,公司旗下Ultraformer系列是HIFU设备的代表产品之一。Classys在2026年发布的信息中披露,公司全球累计装机超过4.5万台,Ultraformer装机超过2.1万台;2025年耗材收入占总收入46%,使用Classys设备完成的HIFU治疗超过550万次。这组数据很重要,它说明HIFU设备的商业价值不只在整机,而在装机之后的持续治疗。设备铺出去以后,只要机构持续开单,治疗头和耗材就会持续消耗,耗材收入占比越高,公司收入质量越好,毛利率越稳定,估值逻辑越接近平台型设备公司,而不是一次性硬件销售公司。

Sofwave是另一个值得看的样本,Sofwave的核心技术是非侵入式超声抗衰平台,不是典型的实时可视化超声设备,但它证明了超声抗衰设备可以跑出很好的资本市场故事。公司披露,2025年全年收入达到8760万美元,同比增长47%;第四季度收入为2890万美元,同比增长58%;全年毛利率约75.3%;公司也实现了全年盈利。

这个数据对中国企业有很强参考价值。如果一家中国公司只是卖设备,估值空间有限。如果它能把三类证设备铺进机构,再把治疗头、发数、软件升级、医生认证和项目培训做起来,它的收入结构会完全不同。半岛、普门后面的真正战场,不是第一批设备卖了多少台,而是三年后有多少机构还在高频开单,有多少治疗头在复购,有多少医生愿意持续讲这个项目,有多少求美者愿意把它当成年度抗衰项目。

医美设备公司最怕“装机好看、使用率难看”。投资人不能只看出货台数,还要看设备使用率和耗材复购率。这也是为什么AI可视化很重要,它如果真的能降低操作难度,提高治疗一致性,就能帮助机构提高项目复购率,它如果只是宣传词,就不会改变商业模型。

四、国内玩家不会只剩半岛和普门,但短期内强者会更强

从现在的公开信息看,国内聚焦超声皮肤治疗仪三类证玩家已经出现两个核心名字:半岛医疗和普门科技。

半岛的优势在于先发。它过去在超声炮、射频、黄金微针等能量源设备上有较强市场基础,机构端认知高,医生教育和渠道铺设也更成熟,半岛官网披露,公司产品已进入全球70多个国家和地区,覆盖医疗机构超过1万家。普门的优势在于上市公司平台。普门本身是医疗器械企业,具备研发、注册、生产和医院渠道基础,它这次拿到聚焦超声皮肤治疗仪三类证,说明公司正在把特色能量医美作为重要方向,上市公司身份也会帮助它在合规机构、连锁机构、公立体系和资本市场中获得更高信任度。

但这个赛道不会只剩两个玩家。未来还会有几类公司入局:

第一类是传统能量源医美设备企业。它们原来做射频、激光、光子、微针、冷冻、减脂设备,现在会补超声抗衰产品线。

第二类是超声影像企业。它们不一定直接做治疗设备,但可以从高频皮肤超声、便携超声、AI图像识别切入,为医美机构提供“治疗前测量+层次判断+风险提示”。

第三类是海外品牌中国注册合作方。韩国、以色列、欧洲都有能量源设备公司,它们如果想进入中国医疗医美市场,必须面对注册、临床、渠道和医生教育问题,中国合作方如果能拿到独家注册和商业化权益,会有一定机会。

第四类是医美机构集团和医生教育平台。它们不做设备,但可以掌握项目标准化和医生培训入口。未来,谁能定义治疗方案,谁就能影响设备销售。

这里需要强调一点:不建议把所有HIFU设备都看成同一类资产。Hironic的Doublo Gold官网披露,其2011年以来全球累计装机超过4900台。Jeisys的ULTRAcel/LINEARZ产品介绍则显示,其通过HIFU换能器热作用用于面部和身体提升、紧致等场景。它们都是韩国能量源设备生态里的重要玩家,但它们的商业阶段、注册路径、可视化能力、品牌势能和中国落地难度并不一样。投资人不能看到“韩国HIFU”就兴奋。要看它在中国能不能拿证,能不能形成排他权益,能不能与本土机构动销体系结合,能不能跑出治疗头复购。

五、AI真正能不能成为壁垒,要看它是否进入治疗流程

现在很多医美设备都喜欢讲AI。这个词已经被用得太多。AI可视化超声要真正产生投资价值,必须进入治疗流程,而不是停留在营销页面。

最低层级是操作辅助,比如贴肤检测、能量校准、手柄识别、治疗参数预设。这些功能有价值,但很难形成长期护城河。第二层级是影像辅助,设备能显示皮肤层次,医生可以根据图像判断治疗深度,这个层级已经有明确临床价值,也更容易被医生接受。第三层级是AI识别,系统可以自动识别真皮层、脂肪层、SMAS层、骨面和风险结构,并输出治疗建议。这个层级才有更强壁垒,但也会带来更高注册要求。第四层级是闭环控制,设备可以根据组织厚度、回声特征、贴肤状态和能量反馈,动态调整治疗深度、能量和发数。这个层级如果跑通,企业就不只是设备公司,而是能量治疗系统公司。

但越往上,监管越重。

如果AI只是改善用户界面,它可能只是普通软件功能。如果AI直接影响治疗参数,甚至影响医生决策,它就会涉及医用软件和AI医疗器械监管问题。企业不能只讲算法能力,还要证明数据来源、算法验证、临床一致性、风险控制和软件生命周期管理。

这也是为什么投资AI可视化超声不能只听融资故事。要看三份东西:注册资料、临床资料、软件验证资料,没有这三份东西,AI就是包装词。

六、中国市场空间不小,但不能用“全医美机构装机”来粗暴测算

这个赛道有市场,但不能乱算。粗暴算法是:全国医美机构很多,每家买一台,每台几十万到上百万,所以市场很大,这个算法没有意义。更靠谱的算法要分三层:

第一层是高端合规机构装机。这个群体最重视三类证、品牌背书和医生操作安全,它们是首批采购者,也是项目定价最高的机构,对于这类机构,设备价格不是唯一问题,项目合规性、求美者信任、医生愿意讲,才是更关键的问题。

第二层是连锁医美机构装机。连锁机构更关心标准化、培训成本、耗材复购和总部集采价格,AI可视化如果能降低培训难度,提高医生操作一致性,就能明显提高进入连锁体系的机会。

第三层是区域中腰部机构装机。这个群体价格敏感,但数量大,它们会等第一波品牌教育完成后再跟进,国产设备如果能用更低价格、更好售后和更强培训体系切入,机会很大。

按比较保守的产业测算,如果中国未来3年形成1000台高合规聚焦超声皮肤治疗仪装机,每台设备按80万到150万元计算,整机市场就是8亿到15亿元。如果后续装机扩大到3000台,整机市场会到24亿到45亿元。真正更大的部分在治疗头和耗材复购。如果每台设备每年带来10万到30万元治疗头和耗材消耗,1000台设备对应每年1亿到3亿元复购收入,3000台设备对应每年3亿到9亿元复购收入。

这个模型还没有计算医生教育、软件升级、维保服务和海外市场。也就是说,中国AI可视化超声皮肤治疗仪不是百亿级单品市场,但它可能是一个高毛利、高复购、高合规壁垒的数十亿级设备细分赛道。对于上市公司和头部医美设备公司来说,这已经足够重要。

投资人真正要问的是:这家公司能不能拿到10%以上的长期装机份额,能不能把耗材复购做起来,能不能把毛利率维持在较高水平,能不能出海。如果答案是肯定的,它就有投资价值。

七、这个赛道最大的风险,不是技术,而是伪高端和低使用率

AI可视化超声听起来很性感,但真正做起来并不轻松,原因如下:

第一,注册周期长。三类医疗器械不是普通设备。企业从研发、型检、动物或临床评价、注册申报到获批,通常需要较长时间。创业公司如果没有足够资金,很容易死在注册路上。

第二,临床标准难。超声抗衰的效果和医生操作密切相关,设备再好,如果医生培训不到位,治疗效果也会不稳定,机构端一旦出现投诉,品牌口碑会受影响。

第三,AI容易变成噱头。很多企业会把普通自动化功能包装成AI,投资人必须追问算法训练数据来自哪里、是否有真实影像识别能力、是否经过临床验证、是否写入注册资料。

第四,装机不等于动销。医美机构买设备,不代表项目能持续卖,很多设备第一年靠新品热度出单,第二年就变成角落里的闲置机器,真正优秀的设备公司,要能帮助机构设计项目包、培训医生、做求美者教育、提高复购率。

第五,价格战必然会来。中国医美设备一旦国产化,价格一定会下行,先发企业如果没有耗材复购和医生体系,单靠整机价格很难守住利润。

所以,这个赛道不是没有风险,恰恰相反,它会淘汰一批只会讲概念的公司。

八、什么样的公司值得投?

这条赛道可以投,但只适合投三类公司:

第一类,已经拿证或临近拿证的公司。注册证是基础门槛,没有三类证,就很难在医疗医美主流机构长期做大。半岛和普门已经验证了这条路径,后续企业至少要证明自己能走到同一张牌桌上。

第二类,真正有可视化能力的公司。它必须能显示组织层次,最好能和高频超声、AI影像识别、治疗深度建议结合,只有治疗过程可视化,才能把设备从“项目仪器”升级成“治疗系统”。

第三类,有复购模型的公司。设备卖出去只是开始,投资人要看治疗头消耗、发数消耗、年均单机收入、耗材毛利率、医生培训体系和售后效率。

不值得投的公司也很清楚。只有概念、没有证;只有硬件、没有临床;只有AI宣传、没有影像数据;只有低价铺货、没有复购;只有生活美容渠道、没有医疗机构合规路径。这类公司短期可能有现金流,但估值空间有限,风险也很高。

九、对创业者来说,从零造设备不是最优解

如果一个创业者今天从零开始做AI可视化超声皮肤治疗仪,难度很高。他要同时解决声学硬件、换能器、治疗头、影像系统、AI算法、注册临床、质量体系、生产交付、医生培训和机构销售,任何一个环节弱,项目都会卡住。更现实的打法有三个:

第一,绑定已获证或临近获证企业,做区域渠道、医生教育和机构动销。这个路径更适合有医美渠道、有医生资源、有机构运营能力的团队,不要一开始就碰研发和注册重资产。

第二,做海外设备的中国注册合作。韩国、以色列、欧洲都有超声抗衰和能量源设备公司,如果能拿到中国独家注册权、香港和东南亚先行销售权、治疗头分成和中文品牌控制权,这类合作有机会,但条款必须硬,不能只拿普通代理权。

第三,做“可视化医美基础设施”。未来不只是超声抗衰需要可视化,注射填充、再生材料、PN、ECM、胶原、射频和术后修复都需要影像辅助,高频皮肤超声、AI层次识别、血管风险提示、填充物识别、医生培训课程,可能形成一个独立平台。

对很多中小创业团队来说,第三条路反而更轻。它不直接和半岛、普门硬碰硬,却能嵌入医生教育和治疗标准化流程。

十、投资判断:这是一条值得看的硬科技细分线,但不能按风口投

AI可视化超声皮肤治疗仪有投资价值,但它不是因为“AI”有价值,而是因为中国医美设备行业正在发生四个变化:监管提高门槛,机构需要合规项目,医生需要可视化工具,设备公司需要从整机销售转向耗材复购。

这条赛道最像什么?它不像普通美容仪,更不像纯消费电子。它更像热玛吉、Ultherapy、Classys这类高端能量源设备的国产化升级线,真正优秀的公司,应该具备三类证、可视化、医生教育、治疗头复购和全球化能力。

未来三年,中国超声抗衰设备会出现明显分层:

第一层是有三类证、有品牌、有医生体系的头部公司。它们会吃掉高端合规市场。

第二层是正在注册、有差异化技术、有渠道资源的追赶者。它们还有窗口期,但时间不多。

第三层是低价设备和模糊证件玩家。它们会越来越难。

对投资机构来说,这条赛道的正确看法不是“AI超声炮是不是风口”,而是:谁能把超声抗衰从项目营销,变成一套可注册、可视化、可培训、可复购的医疗级治疗系统。能做到这一点的公司,值得认真看。做不到这一点的公司,不管名字多新,都只是旧设备换了新话术。

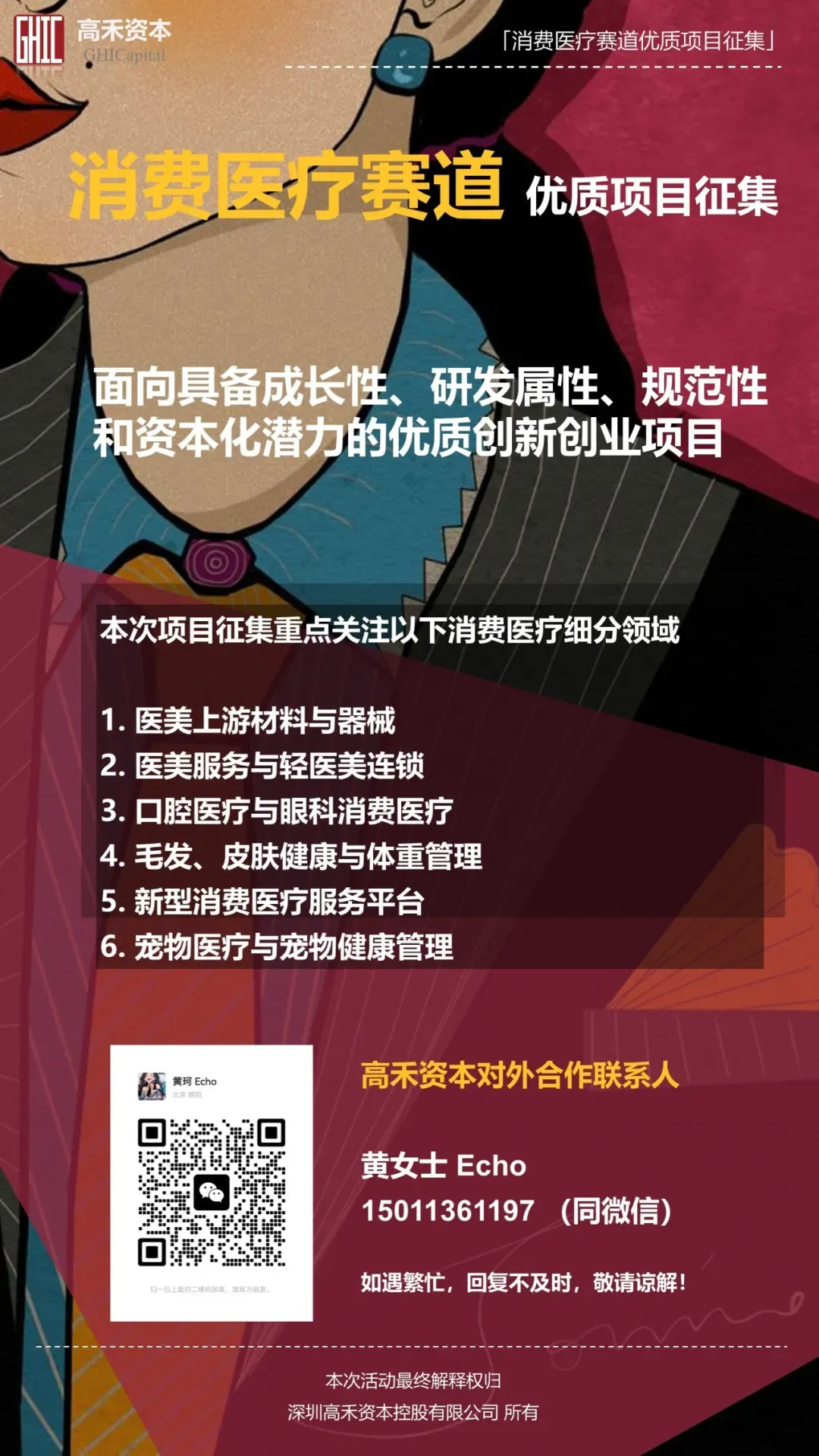

近期,创业板改革持续推进。根据证监会发布的《关于深化创业板改革 更好服务新质生产力发展的意见》,创业板将增设第四套上市标准,并明确支持新型消费、现代服务业等领域的优质创新企业发行上市。

在这一背景下,高禾资本现面向消费医疗领域征集一级市场优质项目,重点围绕投融资对接、IPO辅导、并购重组交易、上市公司产业整合、地方基金及产业资本合作等方向,筛选和服务具备资本化潜力的成长型企业。

项目重点征集方向

本次重点关注以下消费医疗细分领域:

1. 医美上游材料与器械

包括注射类材料、再生医学材料、胶原蛋白、透明质酸、PN/PDRN、ECM、光电设备、能量源设备、植入填充类产品等。

2. 医美服务与轻医美连锁

包括医美机构连锁、皮肤管理、注射医美、光电医美、术后修复、抗衰管理等方向。

3. 口腔医疗与眼科消费医疗

包括正畸、种植、修复、视光、屈光、眼健康管理等具备消费属性和连锁扩张潜力的项目。

4. 毛发、皮肤健康与体重管理

包括毛发医疗、头皮健康、皮肤修复、慢病化皮肤管理、GLP-1相关体重管理、抗衰检测与干预等方向。

5. 新型消费医疗服务平台

包括具备医生资源、用户运营、标准化交付、区域复制、品牌化能力和数字化管理能力的平台型企业。

6. 宠物医疗与宠物健康管理

包括宠物诊疗连锁、宠物专科医院、宠物影像与检验检测、宠物疫苗与药品、宠物再生医学、宠物口腔、宠物皮肤与慢病管理、宠物保险及数字化健康管理平台等方向,重点关注具备连锁扩张能力、服务标准化能力、医生资源沉淀能力和消费升级属性的项目。

我们欢迎:

✔ 早期创新项目与创业团队✔ 已有产品或技术储备、寻求融资或产业合作的企业✔ 有退出或并购意向的优质标的方(卖方直联)✔ 拥有核心技术、渠道或注册能力的产业合作伙伴

如您的项目具备技术壁垒、注册潜力或商业化价值,欢迎直接添加上述微信沟通(请简单备注“项目/合作方向”)

黄珂Echo 女士

15011361197(同微信)

也欢迎加入高禾投资研究中心组织和管理的“消费医疗投资群”,加群后请添加管理Echo微信,不定期清理长期潜水人员。

订阅高禾投资官方微信:GHICapital