夜雨聆风

夜雨聆风

猪亏断臂、AI豪赌!京基智农7年转型裸奔:从地产赌徒到养猪难民,再押机器人续命

京基智农([000048.SZ](000048.SZ))正陷入战略迷失、业绩崩塌、跨界豪赌的三重危机。

这家 2019 年从房地产全面转向生猪养殖的上市公司,连续两年营收、净利润双降,2026 年一季度直接由盈转亏,暴露出周期依赖、主业脆弱、转型冒进的深层问题。

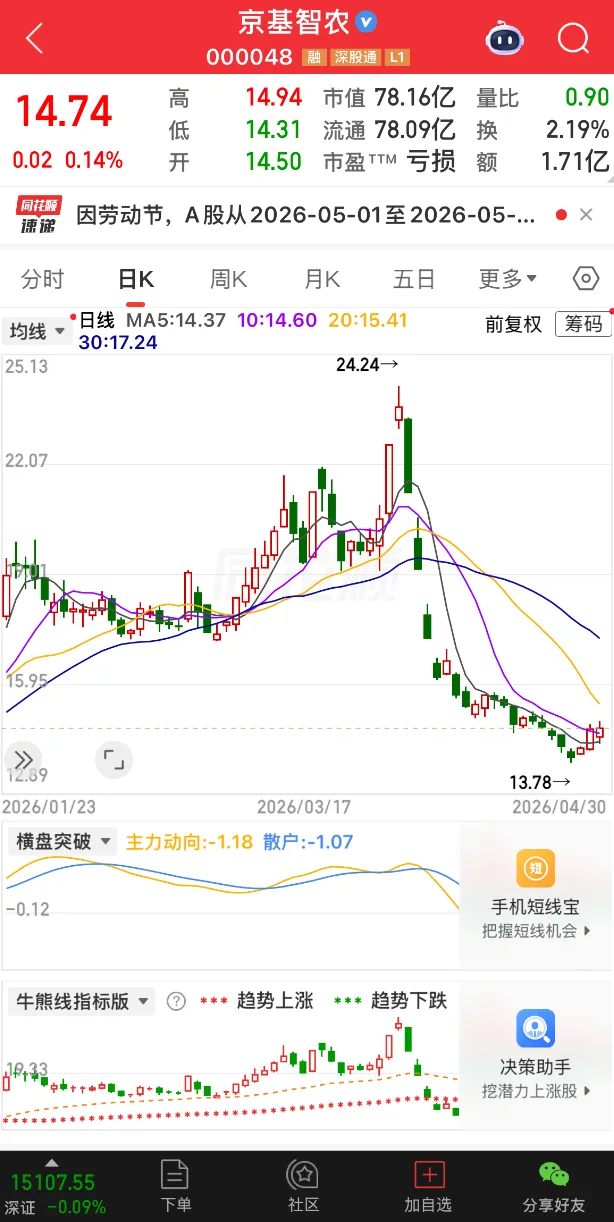

业绩层面,公司 2025 年营收 48.72 亿元,同比下降 18.26%;归母净利润 1.53 亿元,同比暴跌 78.59%,2024 年营收与利润降幅均超 50%。2026 年一季度营收 11.84 亿元(同比增 6.88%),但归母净利润 – 2.31 亿元,彻底陷入亏损。

核心拖累来自生猪价格持续下行:2025 年生猪均价 13.8 元 /kg,10 月跌破 11 元 /kg;2026 年 3 月全国瘦肉型猪价跌至 9.71 元 /kg,创历史新低。

京基智农 3 月商品猪销售均价仅 10.12 元 /kg,较 2025 年同期 15.34 元 /kg 大幅下滑,即便销量同比增 16%,销售收入仍降近三成。

业务结构上,公司彻底抛弃地产初心:2019 年地产业务营收占比 69.41%,养殖仅 2.77%;2024 年养殖占比升至 66.73%,地产降至 20.70%;2025 年地产占比仅剩 4.70%,三大核心业务营收全线下滑。

公司称将通过精细化养殖降本增效,但在行业深度低谷期,内部优化难以对冲价格暴跌冲击。

面对主业困局,京基智农选择跨界豪赌:2025 年 12 月宣布斥 6.5 亿元增资并控股江苏汇博机器人,切入 “机器人 + 人工智能” 赛道。

标的主营新能源运维、具身智能机器人等,与养殖毫无产业协同,且 2025 年营收 3.27 亿元、净利润 – 9903.34 万元,处于亏损状态,仅承诺 2026-2028 年收入增速不低于 30%。

公司同步出售酒店资产回笼 6.5 亿元,截至 2026 年一季度末货币资金 7.90 亿元,短债及到期负债合计 12.92 亿元,资金链紧绷。

从追涨猪周期到押注 AI 机器人,京基智农七年转型彻底偏离长期主义,沦为追风口、炒概念、赌转型的典型样本,主业承压、跨界存疑、现金流吃紧,未来前景高度不明。

兼听则明

京基智农的七年闹剧,是 A 股市场机会主义转型、周期化投机、无底线跨界的活教材—— 没有产业深耕,没有技术壁垒,没有战略定力,只有追涨杀跌的赌性与慌不择路的投机。

2019 年非洲猪瘟推高猪价,公司果断弃地产、冲养殖,本质是见利忘本、逐热而动。

地产存量去化、不再拿地,把身家性命押在周期性极强的生猪行业,既无视猪周期“三年一亏、一年暴利” 的铁律,也未建立成本、育种、防疫的核心优势,完全是跟风式转型。

当猪价从 33.5 元 /kg 暴跌近七成,裸泳者立刻现形:销量涨、收入跌、利润亏,所谓精细化运营,在周期洪流面前不堪一击。

更荒诞的是,养殖主业尚未站稳,公司又一头扎进机器人 + AI的风口。

江苏汇博持续亏损、与养殖无协同、业绩承诺虚浮,6.5 亿元投资更像 “概念包装” 而非战略布局。

出售酒店凑钱、高负债下豪赌,本质是用跨界题材掩盖主业溃败,用热门赛道安抚资本市场,以赌性替代理性,以炒作替代经营。

纵观其历程,京基智农始终在做趋势的奴隶、风口的附庸:地产热时做地产,猪价高时养猪,AI 火时投机器人,从未思考 “我是谁、我能做什么、我该坚守什么”。

A 股历来不缺此类公司:转型靠拍脑袋、增长靠押赛道、业绩靠天吃饭,最终把上市公司做成 “投机壳”,把实业经营做成 “风口轮盘赌”。

《货殖列传》有言:“无财作力,少有斗智,既饶争时”。

真正的企业经营,是守正出奇、深耕壁垒,而非逐热而狂、赌命跨界。

京基智农恰恰相反:有资金时不筑壁垒,有周期时不控风险,有困境时不练内功,只靠换赛道续命。

当前猪周期未见底,机器人业务无盈利、无协同、无确定性,公司左手巨亏、右手豪赌,中间现金流紧绷。

这不是转型,是裸奔;不是布局未来,是饮鸩止渴。

京基智农的教训敲响警钟:企业可以跨界,但不能跨心;可以转型,但不能转赌。

脱离主业、抛弃长期、追逐热点的“机会主义战略”,终将被周期与市场双重清算。

风口退去,留下的只会是一地鸡毛与无尽亏损。

多听一种声音

关注公众号