夜雨聆风

夜雨聆风

7250亿AI军备竞赛:钱正涌向三大隐秘赛道

7250亿AI军备竞赛:钱正涌向三大隐秘赛道

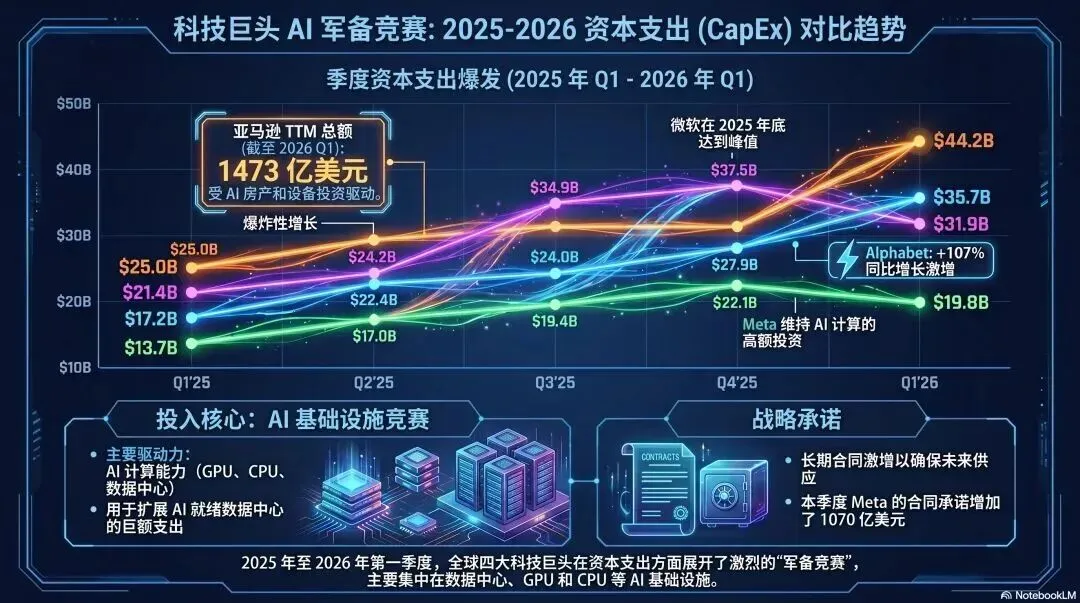

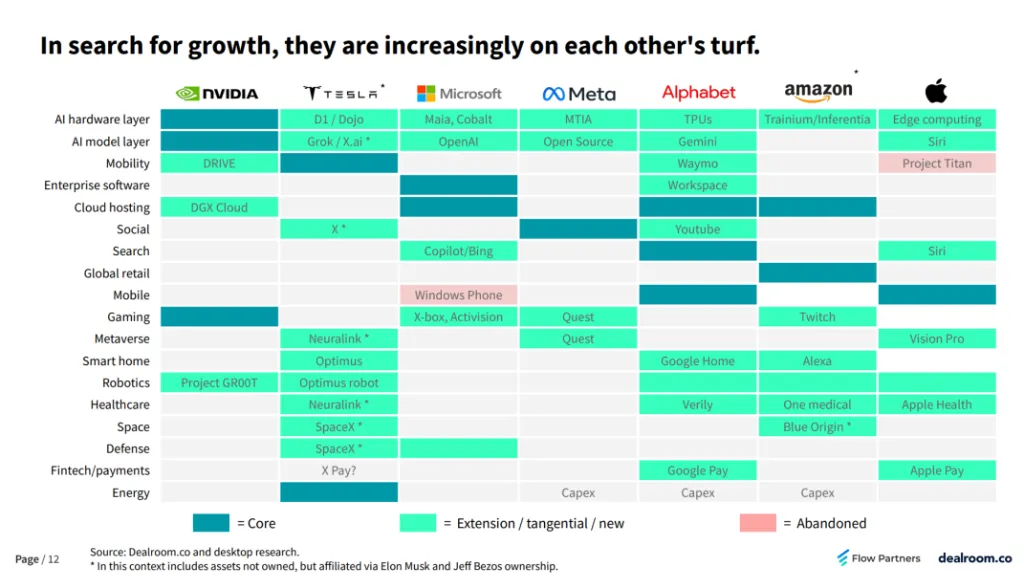

过去,科技巨头的财报电话会往往是英伟达的“带货专场”,但这一次,风向彻底变了。亚马逊和谷歌高管口中的高频词,变成了自家的芯片品牌。一场围绕“算力主权”的暗战,已经彻底摆上了台面。

这并非小打小闹的“备胎计划”,而是直接刺向英伟达腹地的利刃。谷歌CEO皮查伊宣布了一个历史性转折:谷歌自研的TPU芯片,将首次向外部精选客户销售,并允许部署在客户自己的数据中心里。过去,TPU只是谷歌内部的“专属武器”,如今它要“破圈”去抢英伟达的饭碗了。谷歌CFO更是直言,这部分硬件协议已经反映在了高达4620亿美元的订单积压中,大部分收入将在2027年兑现。

亚马逊的攻势同样凌厉。CEO安迪·贾西首次系统性披露了自研芯片业务的惊人规模:其芯片业务年化营收已突破200亿美元,同比呈三位数暴增。他甚至放话,如果这块业务作为独立公司存在,年化收入将达到500亿美元,已然是全球前三大数据中心芯片企业之一。这意味着,亚马逊的Trainium芯片不仅在内部大规模替换英伟达GPU,更已获得了来自Anthropic、OpenAI和Uber等客户超过2250亿美元的营收承诺。当最大的客户变成了最强的对手,英伟达的垄断叙事正在被真金白银改写。

相比于谷歌和亚马逊的“主动出击”,Meta和微软则显得有点被动,但它们摆脱依赖的渴望同样急切。Meta的处境最能说明问题——它直接将2026年全年资本支出指引从上限1350亿上调至1450亿美元,理由是“更高的零部件价格”。这暴露出一个残酷现实:当自研能力跟不上时,只能被动承受涨价。但扎克伯格显然不甘心当冤大头,他明确提到正在部署超过1GW的、与博通合作开发的定制芯片,并大量引入AMD的产品。Meta已经将芯片采购清单从英伟达一家,变成了英伟达、博通、AMD三家分晋。

微软这边,虽然本季度近一半的资本支出依然流向了GPU采购,但它也在暗中加速“去英伟达化”。今年1月,微软正式发布了采用台积电3纳米制程的自研AI推理芯片Maia 200,并已投入实际应用。微软首席财务官Amy Hood发出的警告已足够清晰:因AI需求导致的组件短缺,将使全年基础设施成本额外增加约250亿美元。这笔巨额账单,正是促使微软加快自研步伐的根本动力。这场集体“叛逃”揭示了一个新常态:科技巨头们不再甘心只做英伟达的“提款机”,黄仁勋的客户名单,正在变成一份竞争对手的图谱。

二、算力通胀下的隐形赢家:存储、光通信与电力全面爆发

当市场还在争论英伟达的护城河是否松动时,一笔更隐蔽的账正在改变AI军备竞赛的底层逻辑。

微软首席财务官Amy Hood在电话会上披露了一个关键数字:1900亿美元的资本支出中,约250亿美元纯粹用于应对组件价格上涨。这不是需求驱动的扩张,而是成本驱动的被迫买单。AI基建正在催生它自己的通胀,而真正的赢家,藏在这场通胀的传导链条里。

存储芯片价格暴涨三倍成资本支出上调主因,光通信量价齐升遭遇全方位产能瓶颈

Meta将全年资本支出指引上调200亿美元,给出的理由直白得惊人:“更高的零部件价格”。

涨得最凶的是存储芯片。AI智能体对超长上下文记忆的需求,让HBM(高带宽内存)成为比GPU更稀缺的资源。Jefferies分析师Brent Thill指出,部分存储品类价格已翻了三倍以上,DRAM全年涨幅预计60%-88%,NAND也有38%-74%的涨幅。

这不是周期性波动,而是结构性短缺——产能扩充需要数年,需求却在以季度为单位翻倍。

光通信环节同样陷入“量价齐升”的产能瓶颈。高端弯曲不敏感光纤G.657A2的高价订单已突破250元/芯公里,常规品种G.652D同步跟涨。磷化铟衬底价格较2025年初上涨约15%,海外市场涨幅甚至达到60%。

从硅光子制造到光模块组装,全链条都在享受需求外溢的红利。当“算力通胀”从芯片蔓延至存储、光通信等基础环节,资本支出的流向已从“集中押注”变为“全产业链被迫买单”。这不再是某一家公司的议价能力问题,而是整个AI基建生态的系统性成本抬升。

数据中心电力需求激增160%,液冷与能源基建倒逼巨头变身“数字发电厂”

高盛在一份报告中点破了一个让人不适的现实:AI部署已推动数据中心电力需求激增160%,国际能源署预测2026年全球数据中心耗电量将较2022年翻倍。

这正在倒逼科技巨头变成“数字发电厂”。微软本季度新增1GW算力容量,计划两年内翻倍;Meta的1GW自研芯片部署计划,背后是同等规模的电力配套需求。从独立电力生产商到核电站运营商,从液冷解决方案到电气设备供应商,能源基建环节正在成为这场军备竞赛中最确定的受益者。

亚马逊的情况最为典型。过去十二个月自由现金流骤降至12亿美元,同比跌去95%。CEO贾西的解释是:AWS必须提前6到24个月付出土地、电力、建筑和芯片的全部成本。

这些靠轻资产起家的科技公司,正在被迫接受重资产的资产负债表逻辑。华尔街正在悄悄换一套估值框架:不再为“潜力”买单,而是要求一张精确到季度的还款时间表。在这场算力通胀的传导游戏中,掌握稀缺资源的隐形冠军,正在成为真正的定价者。

三、回报路径博弈:华尔街不怕烧钱,怕看不清未来

7250亿美元的资本洪流,在财报发布当晚撕开了市场的分裂面孔。Alphabet盘后大涨逾7%,Meta却暴跌7%。业绩同样超预期,命运截然相反。

华尔街的算法已经变了。它不再为“投入的决心”买单,而是拿着放大镜检查每一笔钱何时能回来、以什么形式回来。

Alphabet与Meta盘后走势分化:云业务增速和积压订单成为衡量回报的核心标尺

分化背后,是一组残酷的对比。

Alphabet给出了可验证的回款路径:谷歌云营收同比增长63%至200亿美元,订单积压环比几乎翻倍,突破4600亿美元。这些是白纸黑字的未来收入,不是PPT上的预测。CEO皮查伊甚至坦言“我们处于算力受限状态”——不是需求不够,是供给跟不上。

Meta的处境则微妙得多。广告营收在涨,AI驱动的精准投放确实在变现。但市场更在意的是它的上调理由:“组件价格上涨以及额外数据中心成本”,而非“看到了更多需求所以扩产”。这两句话的信号截然不同——前者意味着同样的基础设施,现在得花更多钱买。

巴克莱随即估算,Meta今年自由现金流降幅可能逼近90%。当一家公司烧钱的速度远超赚钱的速度,且说不清这笔钱何时能转化为可见的订单,市场的耐心就会耗尽。

微软6250亿订单隐患与CUDA护城河之争:ASIC性价比挑战英伟达,防线尚未攻破

微软的情况更复杂。剩余履约订单飙升至6250亿美元,但其中45%来自OpenAI。华尔街投行杰弗里斯的分析师直接质疑:OpenAI能否实现财务目标,按时支付费用?

这笔天量订单兑现的前提,是OpenAI自身的商业化能够跑通。一旦出现变数,微软的营收表将出现一个巨大的缺口。

而在这场博弈中,英伟达的防线同样在被试探。

亚马逊和谷歌的自研ASIC芯片正试图打破CUDA生态的锁定。但高盛研报揭示了一个关键事实:谷歌TPUv7每百万Token成本与英伟达GB200 NVL72基本持平。“打平”不是“碾压”——考虑到迁移成本和风险,打平意味着“暂时不搬”。

CUDA生态构建了近20年的三重锁定——性能依赖、设计依赖、结构依赖——短期内难以被撼动。

数以百万计的AI开发者已深度嵌入这套体系,迁移成本远超硬件采购成本。

但ARK Invest的预测敲响了警钟:随着AI工作负载从“通用模型训练”转向“专用模型推理”,定制ASIC将抢占相当一部分市场份额。不是英伟达的故事结束了,而是“英伟达是唯一供应商”的故事开始修正。