夜雨聆风

夜雨聆风

AI军备竞赛的钱从哪来、到哪去?一张图看懂2260亿美元的资金暗流

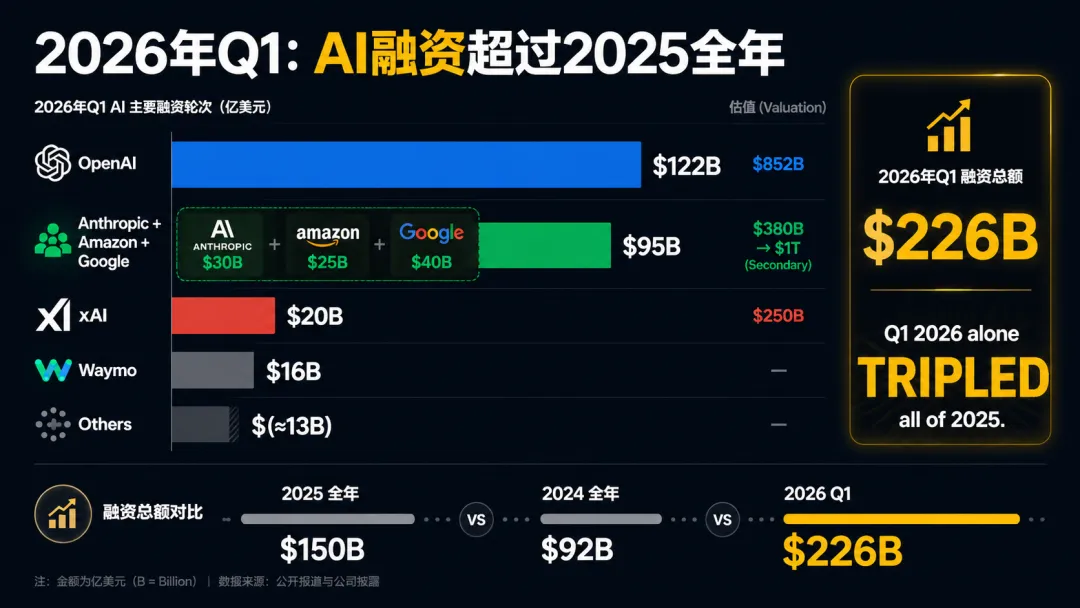

一、数字有多疯狂?

先看一组让人窒息的数据:

2026年Q1,仅四笔交易就吞掉了1880亿美元:

- OpenAI

1220亿美元,估值8520亿——人类历史上最大的私募融资 - Anthropic

300亿Series G + 亚马逊250亿 + 谷歌400亿 = 累计约950亿 - xAI

200亿美元,估值2500亿,随后被SpaceX以1.25万亿合并 - Waymo

160亿美元

这四家公司在90天内融到的钱,超过了2025年全球AI融资总额(1500亿)。

二、钱从哪来?——五大金主的战略账本

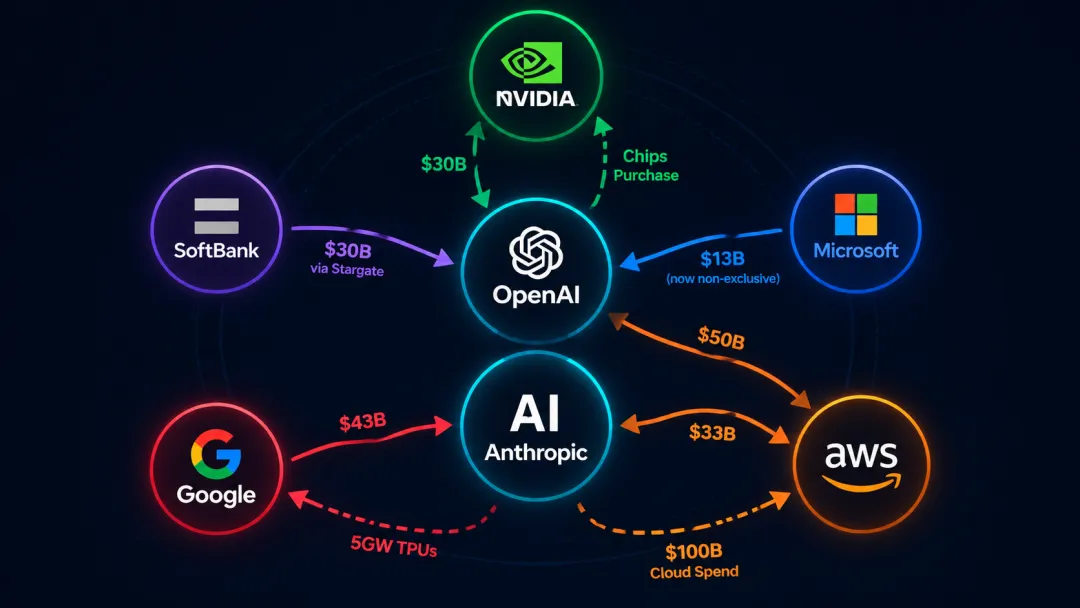

亚马逊:两头下注,左右逢源

亚马逊是唯一同时重注OpenAI和Anthropic的巨头:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

算盘:投出830亿,换回1000亿+的云收入承诺。Anthropic的钱会以AWS账单的形式流回亚马逊的财报。这不是投资,这是预付采购协议。

谷歌:用芯片换忠诚

谷歌对Anthropic的投资总额达到约430亿美元:

-

100亿现金(按3500亿估值) -

300亿有条件投资(绑定性能里程碑) -

附赠:5年5GW的TPU算力,包括100万颗Ironwood芯片

真相:谷歌自己的Gemini在企业市场卖不过Claude。与其打不过,不如投资对手,至少能把算力账单收回来。Anthropic用谷歌的钱买谷歌的芯片,谷歌把这笔交易记为云收入。

英伟达:投资客户,客户买芯片

英伟达在2020-2025年间投资了170笔交易,总额约530亿美元。其中:

-

投OpenAI 300亿 -

投CoreWeave、Lambda等GPU云厂商数十亿 -

这些公司转头就用融到的钱买英伟达的GPU

闭环:英伟达投资→客户拿钱买英伟达芯片→英伟达营收增长→股价上涨→有更多钱投资。

软银:借钱赌未来

孙正义为Stargate项目借了400亿美元——AI领域史上最大的企业贷款:

-

300亿投入OpenAI -

主导Stargate 5000亿美元合资项目 -

合作方:Oracle提供基础设施,MGX(阿布扎比)提供资金

风险:软银的AI押注几乎全部靠债务融资。如果AI回报不及预期,这将是2000年互联网泡沫以来最大的杠杆爆仓。

微软:从独占到放手

微软和OpenAI的关系刚刚经历了根本性重构(2026年4月27日):

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

解读:微软放弃独占权,换来更干净的财务结构。OpenAI获得自由,可以同时服务Stargate(Oracle)和AWS(亚马逊)。这是一场”和平分手”——双方都在为IPO做准备。

三、钱到哪去?——6500亿美元的基建狂潮

2026年,四大科技巨头的资本开支预计达到6500亿美元,同比增长67%:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

参照系:6500亿美元超过以色列全年GDP(5640亿),接近挪威GDP(5800亿)。四家公司的AI基建投入,相当于一个中等发达国家的全部经济产出。

其中约75%(4500亿+)流向AI基础设施:数据中心、GPU/TPU芯片、电力设施、冷却系统。

四、核心发现:钱在空转

这是本文最重要的部分。

当你把所有资金流画在一张图上,你会发现一个惊人的模式:钱在一个闭环里循环。

循环一:亚马逊 ↔ Anthropic

亚马逊投资330亿 → AnthropicAnthropic承诺10年消费1000亿 → AWS亚马逊将此记为云收入 → 财报好看 → 股价涨 → 有钱继续投循环二:谷歌 ↔ Anthropic

谷歌投资430亿 → AnthropicAnthropic获得5GW TPU算力 → 用谷歌芯片训练模型谷歌将此记为云收入 → 财报好看 → 股价涨 → 有钱继续投循环三:英伟达 ↔ 所有人

英伟达投资530亿 → OpenAI、CoreWeave等这些公司用融资买英伟达GPU → 英伟达营收暴涨英伟达股价飙升 → 市值3万亿+ → 有更多钱投资循环四:Oracle ↔ Stargate

Oracle提供Stargate基础设施 → 背上巨额债务OpenAI签3000亿云合同 → Oracle记为未来收入但Oracle的债务已经"把华尔街推到极限"(WSJ原话)CFA协会的警告:这种模式与1929年大萧条前的循环融资惊人相似。当时,投资信托互相持股、互相投资,制造出繁荣的幻觉。当一个环节断裂,整个链条崩塌。

关键数据对比:

-

AI公司累计融资:1500亿+美元 -

AI公司2025年实际收入:约150亿美元 -

投入产出比:10:1

这意味着每投入10美元,只产生1美元的真实收入。剩下的9美元在哪?在云账单、芯片采购和数据中心建设的闭环里循环。

五、双轨并行:中美AI各走各路

2026年4月,全球AI格局正式进入”双轨时代”——中美两大AI生态各自加速,各有精彩。

美国阵营

-

OpenAI + 微软 + 英伟达 + 亚马逊 + 谷歌 -

Stargate 5000亿基建计划 -

英伟达H200/B200芯片主导 -

6500亿年度资本开支

中国阵营:自主创新加速

- DeepSeek V4

在华为昇腾芯片上成功训练和推理的旗舰模型,标志着中国AI算力自主化的重大突破 - 华为昇腾生态崛起

阿里巴巴、字节跳动、腾讯批量采购华为芯片,国产AI芯片生态快速成型 - 开源引领

DeepSeek V4全面开源,以更低成本实现前沿性能,展现了中国AI的效率优势 - Qwen、GLM等国产大模型

百花齐放,在多个基准测试中表现亮眼

双轨格局的意义

两个强大的AI生态系统正在平行发展。这意味着:

- 竞争驱动创新

双方的竞争正在加速全球AI技术进步 - 多元化路径

不同的技术路线(英伟达GPU vs 华为昇腾)为行业提供了更多选择 - 自主可控

中国在芯片受限的情况下走出了一条独立的技术路径,展现了强大的工程能力 - 效率革命

DeepSeek以更少的资源实现接近前沿的性能,证明”烧钱”不是唯一的路

六、产出在哪里?

这是所有人都在回避的问题:这些钱到底产出了什么?

已经实现的

- ChatGPT

月收入20亿美元(年化240亿),但仍在亏损 - Claude Code

推动Anthropic年化收入达到300亿,企业采用率飙升 - GitHub Copilot

正在转向按用量计费(6月1日起),说明固定订阅模式不可持续 - 云收入增长

AWS、Azure、GCP的AI相关收入确实在增长

尚未实现的

- AGI

OpenAI删除了官网上的AGI定义(4月27日),这个曾经的终极目标正在被模糊化 - 自动驾驶盈利

Waymo融了160亿,仍在烧钱 - AI Agent大规模落地

Cursor Agent 9秒删光创业公司数据库的事故说明,Agent安全性远未成熟 - 投资回报

80%的企业报告AI对生产力”零影响”(New Republic引用数据)

预期产出 vs 现实

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

七、这一切意味着什么?

对投资者

这是一场信仰之赌。如果AI真的实现了承诺的生产力革命,当前的投入将显得便宜。如果没有,我们正在见证人类历史上最大的资本错配。

CFA协会的分析师已经在论文中使用了”1929年”这个词。这不是危言耸听——循环融资的结构性风险是真实的。

对从业者

AI行业正在从”软件”变成”基础设施”。赢家不再由模型质量决定,而由算力深度决定。这意味着:

-

创业公司的门槛急剧提高 -

人才争夺将更加激烈 -

中小公司将被迫选边站(AWS还是Azure?英伟达还是华为?)

对中国

DeepSeek V4在华为芯片上的成功运行,是中国AI自主创新的里程碑。在芯片受限的逆境下,中国AI行业展现了惊人的工程能力和效率优势——用更少的资源做出接近甚至匹敌前沿的成果。开源策略更是赢得了全球开发者的尊重。中国AI正在走出一条独特而有力的发展道路。

对普通人

AI公司融了2260亿美元,但你的生活可能还没有因为AI发生根本性改变。这个差距——资本的狂热与现实的冷淡——是2026年AI行业最大的矛盾。

数据来源

本文数据来自以下公开来源:OpenAI官方公告、Anthropic官方公告、CNBC、Reuters、The Information、TechCrunch、Bloomberg、WSJ、CFA Institute、The Neuron、Crunchbase、Yahoo Finance。所有数据截至2026年4月28日。

如果你觉得这篇文章有价值,请转发给你关心AI行业的朋友。在这个数字令人眩晕的时代,保持清醒比追逐热点更重要。