夜雨聆风

夜雨聆风

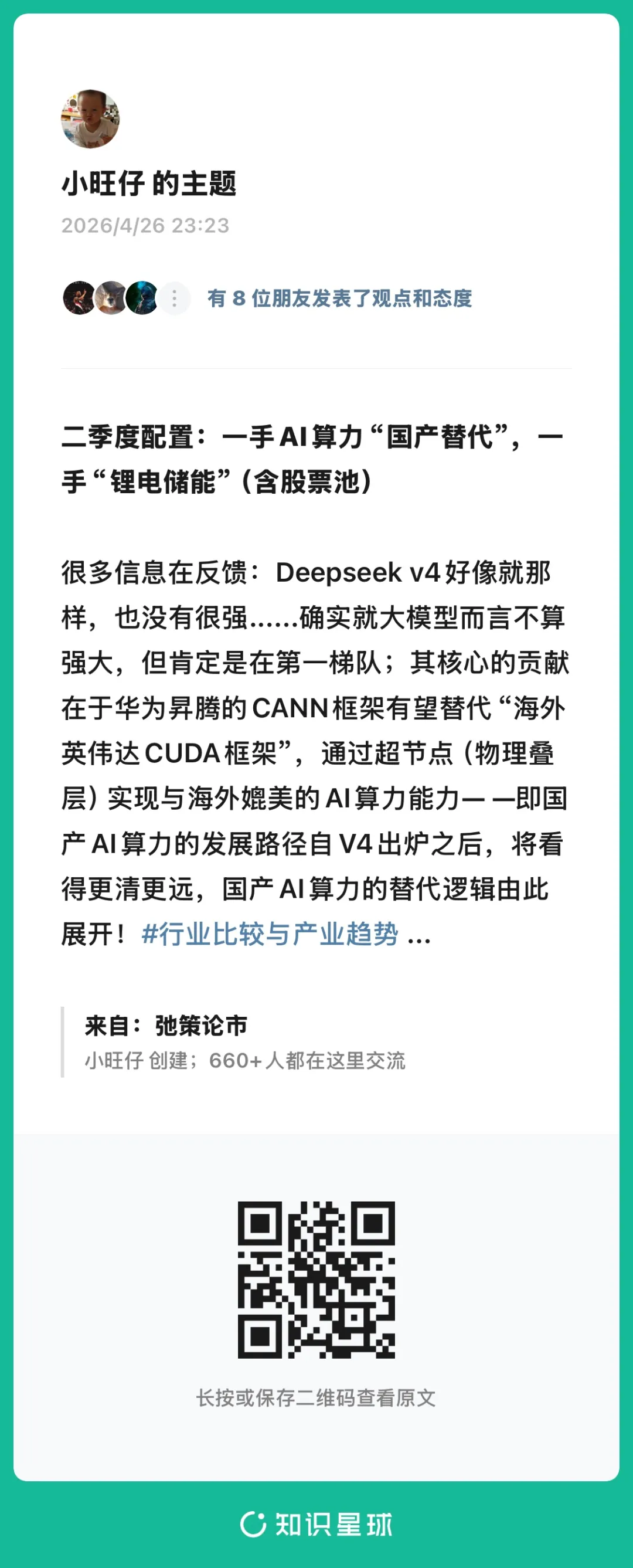

二季度配置:一手AI算力“国产替代”,一手“锂电储能”(含股票池)

二季度配置:一手AI算力“国产替代”,

一手“锂电储能”(含股票池)

很多信息在反馈:Deepseek v4好像就那样,也没有很强……确实就大模型而言不算强大,但肯定是在第一梯队;其核心的贡献在于华为昇腾的CANN框架有望替代“海外英伟达CUDA框架”,通过超节点(物理叠层)实现与海外媲美的AI算力能力— —即国产AI算力的发展路径自V4出炉之后,将看得更清更远,国产AI算力的替代逻辑由此展开!

所以别再问我这个Deepseek v4还能炒多久,错!它不仅仅是一个主题,更是一个景气的开端,是短、中、长的逻辑演绎,短期看国产算力估值修复、中期看国产算力订单、排产、规模及份额上升,长期看国产算力业绩的释放、爆发。

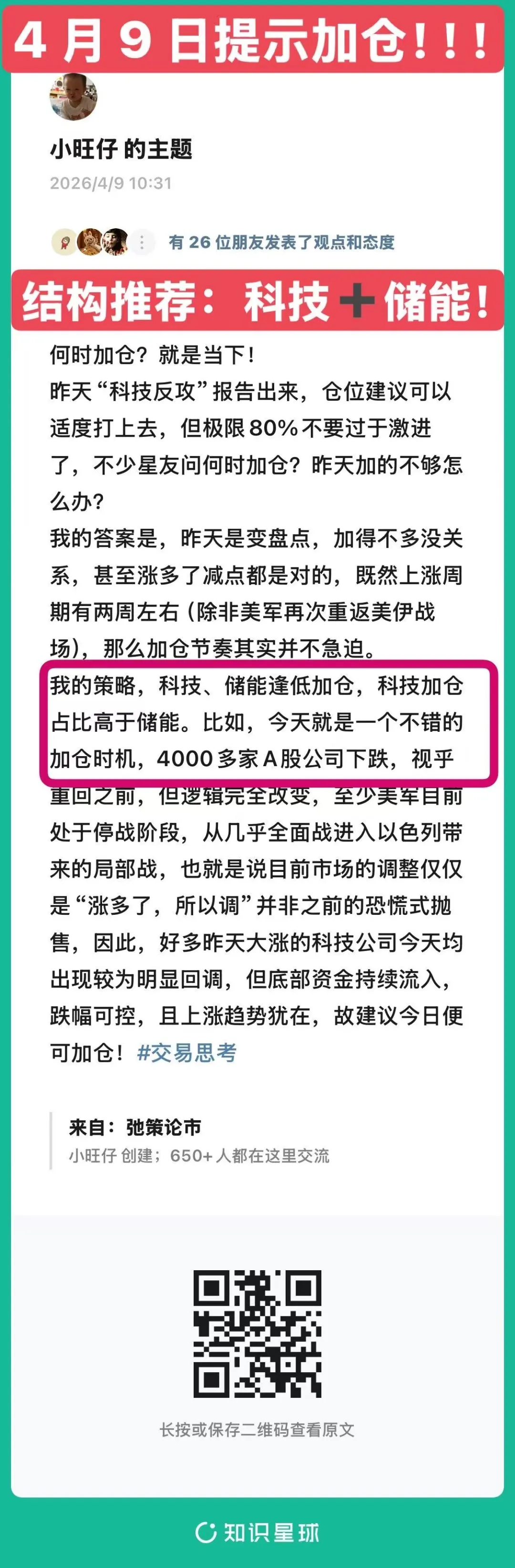

周度市场判断:

目前无论国内还是海外市场都处于美伊战争缓和后的相对高位,叠加五一长假,你说要走得很强概率不大,尤其是位于高位的海外算力映射估计还得明显调整;但出现系统性风险的概率也不大,之前宏观文章也说过了。仓位在“如何管理仓位?”那篇文章中提到,仓位是从美伊第一轮谈判开始的80%仓位降至上周的60%甚至50%,锁住20%仓位的获利,其实已经验证。那么,本周仓位应该多少?我觉得60%附近问题不大,得益于国产算力替代逻辑开启,有望接棒海外算力映射;若该逻辑演绎比较顺畅,仓位甚至可提升至70%,因为接下来AI应用可能将全面发酵,新增10%仓位留给它们。

结构:两大方向我一直看好:1、华为昇腾+ds v4带来的“国产算力”布局机会,从推理芯片、CPU、超节点、云计算到aidc加速及AI应用落地;2、锂电及储能继续看好,维持油价全年高企的观点。

(“国产算力”股票池参见星球文章《Deepseek V4大模型“利剑出鞘”》,另外超节点相关股票池:…………

第一部分,我们前面的文章讲了很多,接下来,我们重点聊聊第二部分锂电及储能…..

锂电及储能这是一个产业景气上行周期叠加美伊冲突“火上浇油”的行业。事实上,2025下半年,“锂电/储能”周期已然开启(底部反转,价格开始向上修复),美伊冲突下的能源安全叙事只是更加强化了这一基本面趋势。尤其,储能是这一轮锂电周期上涨的核心驱动力,驱动有三:①国内大储:驱动锂电周期底部反转的关键,是行业“走量”的基本盘(独立储能的商业模式日益清晰);②海外户储:历经前面2-3年的“去库存”之后,去年开始逐步重回增长,美伊冲突叙事强化相关逻辑演绎(提升户储经济性、紧迫性),重点是欧洲、澳洲等的户储复苏(有补贴政策);③海外工商储及大储亦在AI算力扩大的影响下,配合电力扩容保持较高景气。

我更看好海外户储需求爆发,带来的国内户储出海,原因很简单:量价齐升、高毛利!一方面,地缘冲突带来的能源安全诉求升级、海外补贴政策,催生了欧洲、澳洲等发达市场对户储的需求;另一方面,中东、非洲、东南亚、拉美等等的新兴地区电力系统不完善,催生了对新能源解决方案的需求,同时在一些诸如资源开采等领域,新能源方案的成本较传统能源亦有比较优势。以德业股份为例,从早期的印度、美国市场开始,逐渐开拓至110多个国家和地区,如今已经成为亚非拉新兴市场的储能绝对龙头,实现了高比例的海外收入和更高的毛利率。

受益股票池子包括:…………

然后,聊聊整个锂电产业链的受益机会,这个产业链不好做,为何?因为除了“宁王”创出历史新高,锂电产业链中各细分环节的龙头企业,距离上一轮新能源顶峰时期创出的高点仍相距甚远。背后隐藏了两个产业链问题:①同质化竞争加剧,大部分公司盈利缺乏稳定性,只有具备稳定竞争格局方可获得市场估值溢价(即宁德)。②产业具备强周期性,经历了3~4年的产能下行去化周期后,自2025年下半年产业周期才开始见底回升。我认为可以借助产业链上行周期,抓住细分优质赛道的beta机会,重点推荐三个方向:

(1)捕捉短期边际变化(供需紧、价格弹性大),盈利拐点已现(一季报业绩大概率都比较不错)…………

详情加入星球看全文

“精彩专栏”一览

图:前期观点展示

图:3月初观点展示

图:精彩专栏一览

感谢观看,欢迎加入我们的星球

梦在投资,梦在“星”途,携手大家,共创财富!

往期文章推荐

通过表象解本质:8月工业企业增速扭“负”达20%高增,经济要全面复苏了?

期待你的

分享

点赞

在看

免责声明

本公众号所载的资料、意见及推测仅反映发布当日的判断。本公众号中的内容和意见仅供参考。本公众号所载信息均为作者本人观点,不代表任何投资意见或建议。本公众号对所载原创内容保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本公众号所载的任何原创内容。如征得本公众号同意进行引用、刊发的,需在允许的范围内使用,并注明出处为《弛策论市》,且不得对相关内容进行任何有悖原意的引用、删节和修改。文中提及报告原文知识星球内可以领取下载。