夜雨聆风

夜雨聆风

蓝特光学:AI算力+高阶智驾+AR终端+半导体先进封装 四维共振 精密光学平台型龙头

核心摘要

蓝特光学2026年一季报全面超预期,彻底验证了从”单一果链代工”向”AI物理连接层硬科技平台”转型的核心逻辑。依托超精密冷加工+高精度玻璃模压双根技术平台,公司实现技术跨赛道复用,业务结构完成迭代:

-

手机微棱镜提供稳定现金流底座,2026Q1″淡季不淡”,ASP提升超预期; -

高速光通信透镜受益1.6T硅光/CPO爆发,Q1营收翻倍,成为短期最大增长引擎; -

车载激光雷达&HUD光学构筑中期业绩支柱,2026年产能集中释放; -

AR高折光波导晶圆、半导体TGV玻璃基片打开长期十倍级成长空间,TGV将于2026Q2正式量产。

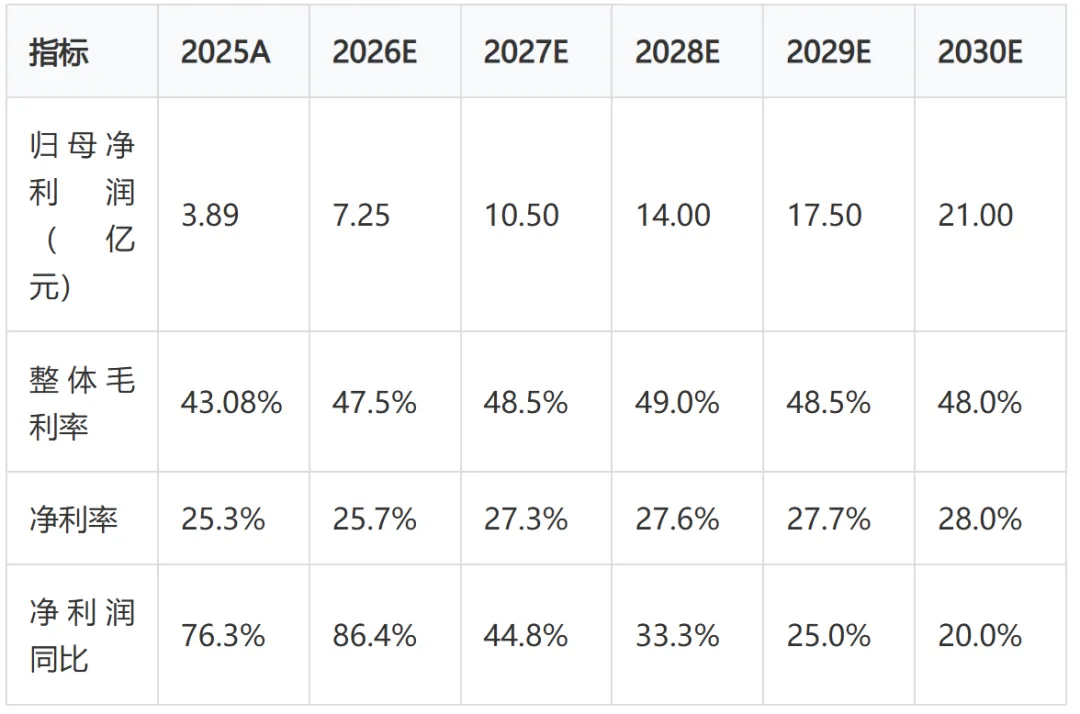

未来五年(2026-2030)公司将完成消费光学→汽车光学→AI光连接→半导体材料的估值重构,从传统零部件厂商升级为AI时代物理连接层核心硬科技资产。基于一季报超预期表现,大幅上调2026年全年业绩预测:总营收28.25亿元(+83.9%),归母净利润7.25亿元(+86.4%),12个月目标市值450-500亿元,对应2027年40-45倍PE。

一、 核心壁垒:跨赛道通用的底层工艺护城河

1.1 两大核心工艺平台

1)超精密玻璃冷加工掌握纳米级研磨、超薄抛光、异形切割技术,面型精度可达λ/10(63nm),满足半导体晶圆、AR超薄玻璃、激光雷达光学件的极致平整度、低粗糙度要求;是切入TGV玻璃基片、高端车载光学的核心门槛。

2)高精度玻璃模压成型区别于传统塑胶镜头,玻璃非球面透镜具备耐高温、低色散、高折射率、高稳定性优势,完美适配1.6T高速光模块、车载高规环境、AR阵列光学大批量、高一致性量产需求,实现良率与成本双向优势。

1.2 跨行业技术复用(核心核心逻辑)

同一套精密加工+模压设备体系,可复用至:

-

消费:潜望微棱镜、AR玻璃晶圆 -

算力:高速光模块非球面透镜、MLA微阵列透镜 -

汽车:激光雷达准直透镜、ADAS镜头、HUD光学元件 -

半导体:12英寸超薄玻璃基片、TGV通孔玻璃基材

工艺复用=研发摊销降低+产能柔性调配+多赛道抗周期,这是蓝特区别于单一赛道光学企业的核心优势。

1.3 客户壁垒:全球顶级供应链全覆盖

深度绑定苹果、华为、Meta、中际旭创、长电科技、日月光等全球头部客户,高端光学产品认证周期12-24个月,长期锁定订单,新进入者难以短期替代。

二、 五大细分赛道 逻辑拆解+成长前景

2.1 手机微棱镜:存量现金牛,稳健低增护城河

核心逻辑

全球高端手机潜望摄像头从旗舰机型下沉至中端、国产标准版机型,行业渗透率持续提升;公司为苹果潜望棱镜核心主供,大规模量产下良率、交付能力、成本控制稳居全球第一梯队。产品无技术迭代风险,属于成熟刚需零部件,持续贡献稳定经营性现金流,为车载、光通信、半导体新业务研发扩产提供资金支撑。

2026Q1最新进展(超预期点)

- 苹果端

:iPhone 16系列潜望方案升级,单机棱镜用量从1颗增至1.5颗,ASP提升20%,公司作为主供份额稳定在45%以上,”淡季不淡”; - 华为端

:Pura 70系列推出”微棱镜+双颗玻璃背面透镜”组合,单模组价值量翻倍,公司独家供应高折玻璃棱镜,贡献显著增量; - 安卓中端渗透

:2000-3000元价位段潜望式摄像头渗透率从2025年的15%提升至2026Q1的25%,带动整体需求增长。

未来5年核心数据

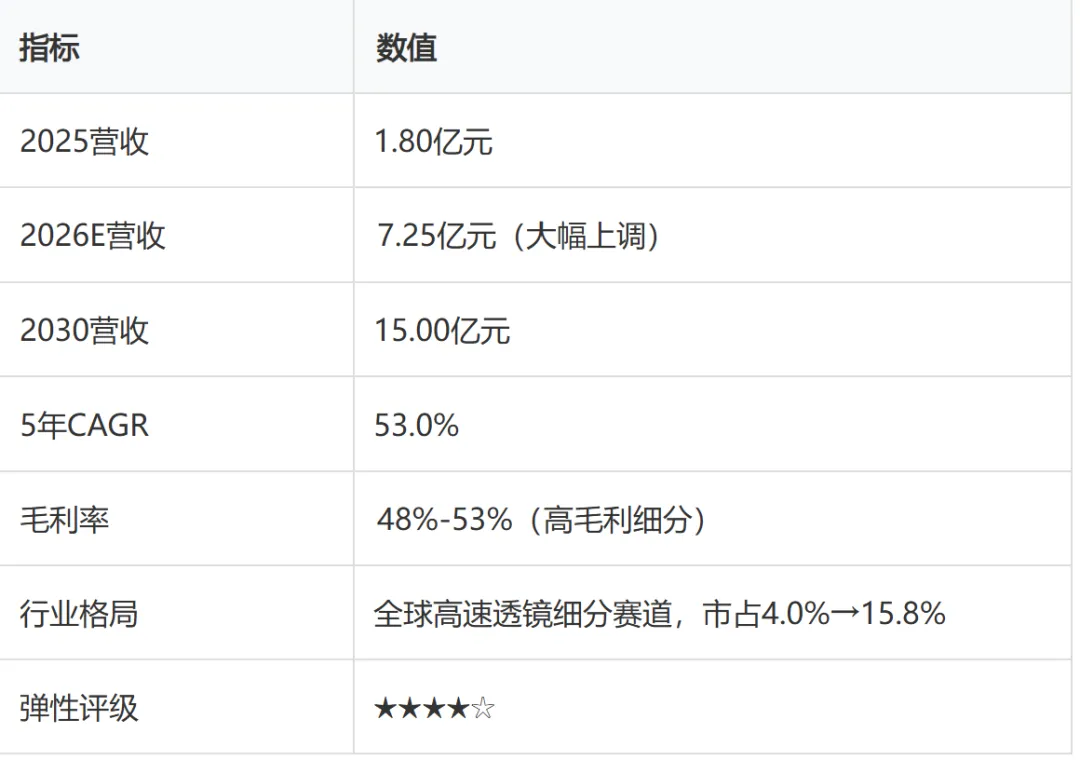

2.2 高速光通信透镜(800G/1.6T/硅光/CPO):AI算力短期核心增量

核心逻辑

-

AI大算力驱动全球数据中心升级,光模块从800G快速向1.6T迭代,硅光方案成为行业主流;2026年全球1.6T光模块需求突破2000万只,英伟达将采购量从700万只上调至2000万只; -

高速率下,光模块激光耦合对透镜精度、耐热性、阵列一致性要求指数级提升,传统塑胶透镜无法满足,玻璃非球面透镜、MLA微透镜阵列成为刚需; -

日系厂商(豪雅、住友)垄断高端市场,但交期长、价格高;蓝特依托玻璃模压工艺+本土服务优势,切入中际旭创、东山精密(索尔思)等国内头部光模块厂商,国产替代空间明确; -

远期CPO共封装架构下,微阵列透镜用量大幅提升,公司提前布局阵列光学,卡位下一代技术。

2026Q1最新进展(最大超预期点)

- Q1营收

:约1.2亿元,同比+105%,占总营收27%,远超市场预期; - 1.6T爆发

:全球1.6T光模块出货量从2025Q4的120万只飙升至2026Q1的150万只,公司作为中际旭创、东山精密核心供应商,玻璃非球面透镜批量出货; - 玻璃路线替代加速

:EML光源对耦合效率要求极高,塑胶透镜无法满足,玻璃非球面透镜渗透率从2025年的30%提升至2026Q1的55%,蓝特凭借良率98%+的优势抢占国产替代份额; - 订单排期

:目前光通信透镜订单已排至2026Q3,产能利用率100%,公司正在通过柔性调配产能优先保障交付。

未来5年核心数据

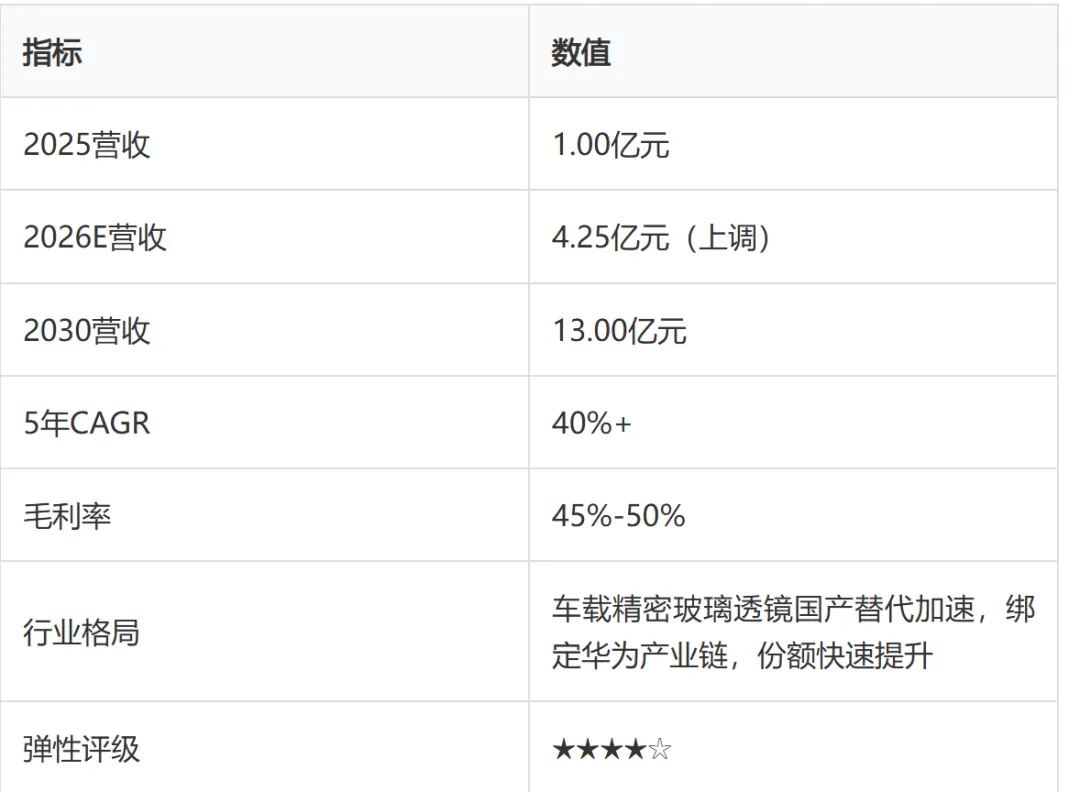

2.3 车载光学(ADAS+激光雷达+HUD):中期核心利润支柱

核心逻辑

-

自动驾驶从L2向L2++、L3高阶渗透,单车搭载ADAS镜头、环视镜头数量翻倍; -

激光雷达成为高阶智驾标配,车载准直透镜、接收端玻璃光学件为核心耗材,车规级认证(IATF16949)周期长,壁垒极高; -

HUD抬头显示加速量产落地,车载高清光学镜片需求持续扩容; -

公司已进入华为智驾、头部Tier1供应链,完成车规认证,2026年起产能集中释放,摆脱前期研发投入亏损,进入利润释放期; -

车载光学毛利率显著优于消费电子,优化公司整体盈利结构。

2026Q1最新进展

- Q1营收

:约0.5亿元,同比+80%; - 华为链放量

:华为问界M9、M8等车型激光雷达透镜批量供货,单车型年需求超100万颗; - 产能释放

:车载光学专用产线2026Q1投产,年产能提升至500万片,可满足200万辆车的配套需求。

未来5年核心数据

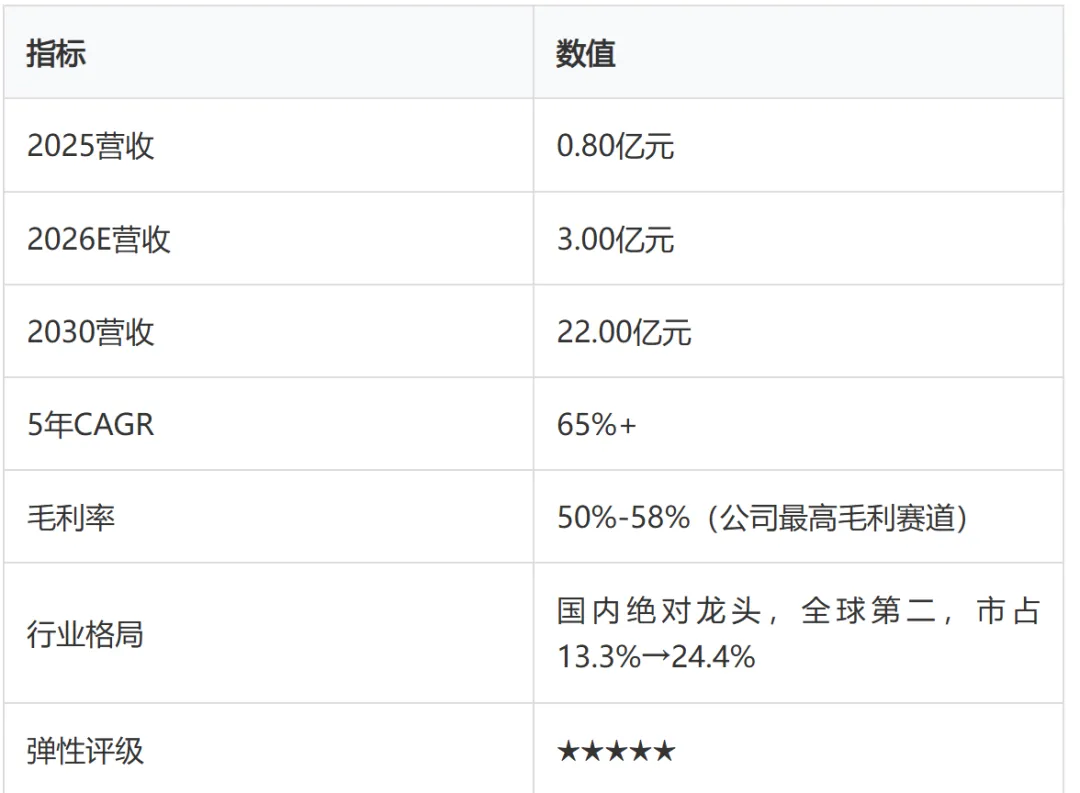

2.4 AR衍射光波导玻璃晶圆:AI终端终极成长期权(长期第一曲线)

核心逻辑

-

AI轻量化终端时代,AR眼镜被定义为手机之后下一代消费电子核心载体,2027年进入行业爆发拐点; -

AR光波导镜片为核心硬件壁垒,高折射率玻璃晶圆(n>1.9)是衍射光波导的核心基材,技术门槛极高; -

全球核心供给长期被德国肖特垄断,蓝特是国内唯一实现高折AR玻璃晶圆稳定量产的企业,成本、交付、定制化服务具备本土优势; -

绑定Meta、国内头部AR厂商,深度研发苹果AR供应链,上游基材”卖水人”逻辑,不受终端品牌竞争影响,确定性最强; -

产品单价高、毛利率高,放量后将成为公司营收规模最大、利润贡献最高的核心业务。

2026Q1最新进展

- Q1营收

:约0.51亿元,同比+82%; - Meta订单

:Meta Quest 3S小批量出货,公司供应高折玻璃晶圆,2026Q1出货量环比+50%; - 苹果认证

:苹果Vision Pro 2认证进展顺利,预计2026Q4开始批量供货; - 产能升级

:12英寸高折玻璃晶圆产能从2200片/月提升至5000片/月,2026Q2释放。

未来5年核心数据

2.5 半导体TGV玻璃基片:先进封装变革级新赛道

核心逻辑

-

Chiplet、3D堆叠封装成为AI芯片、高端算力芯片主流方案,传统有机基板存在热膨胀、平整度短板; - 玻璃基板+TGV玻璃通孔

凭借低损耗、高平整、高导热、超薄化优势,成为先进封装下一代核心材料; -

赛道区分:沃格光电走TGV全制程(打孔+金属化+RDL线路)重资产载板路线; -

蓝特精准错位竞争:聚焦TGV超薄玻璃基片、通孔基材,依托冷加工工艺优势,做上游核心材料供应商,不与封测厂直接竞争,轻资产、高毛利、低风险; -

2026年TGV产品正式量产,切入长电科技、日月光等全球封测龙头,从0到1开启高速成长。

2026Q1最新进展

- 中试完成

:12英寸TGV玻璃基片中试完成,良率稳定在88%以上,已通过长电科技、日月光认证; - 量产在即

:2026Q2正式量产,一期产能10万片/年,首批订单约5000万元; - 客户拓展

:已对接国内3家头部AI芯片厂商,预计2026H2开始送样验证。

未来5年核心数据

三、 核心对标企业对比 (产业链定位厘清)

3.1 蓝特光学 VS 路维光电

- 路维光电

:半导体掩膜版,纯国产替代逻辑,跟随晶圆厂产能扩张,业绩稳健、周期弱,估值偏成熟制造; - 蓝特光学

:跨赛道精密平台,跟随AI、自动驾驶、AR、先进封装四大颠覆性技术迭代,成长弹性更强,科技属性与估值溢价更高。

3.2 蓝特光学 VS 沃格光电

1)沃格光电:全产业链布局,TGV打孔、金属化、布线全流程自研,对标海外载板大厂,深度绑定华为CPO,重资产模式,资本开支大,毛利率偏低,下游存在同业竞争风险。

2)蓝特光学:聚焦精密玻璃基材+光学加工单点极致,只做高壁垒、高毛利上游环节,轻资产运营,现金流更优异,跨赛道布局分散单一行业风险,盈利质量行业领先。

总结:二者错位竞争,并非直接对手;沃格重全栈方案,蓝特重上游核心材料,蓝特盈利稳定性更强。

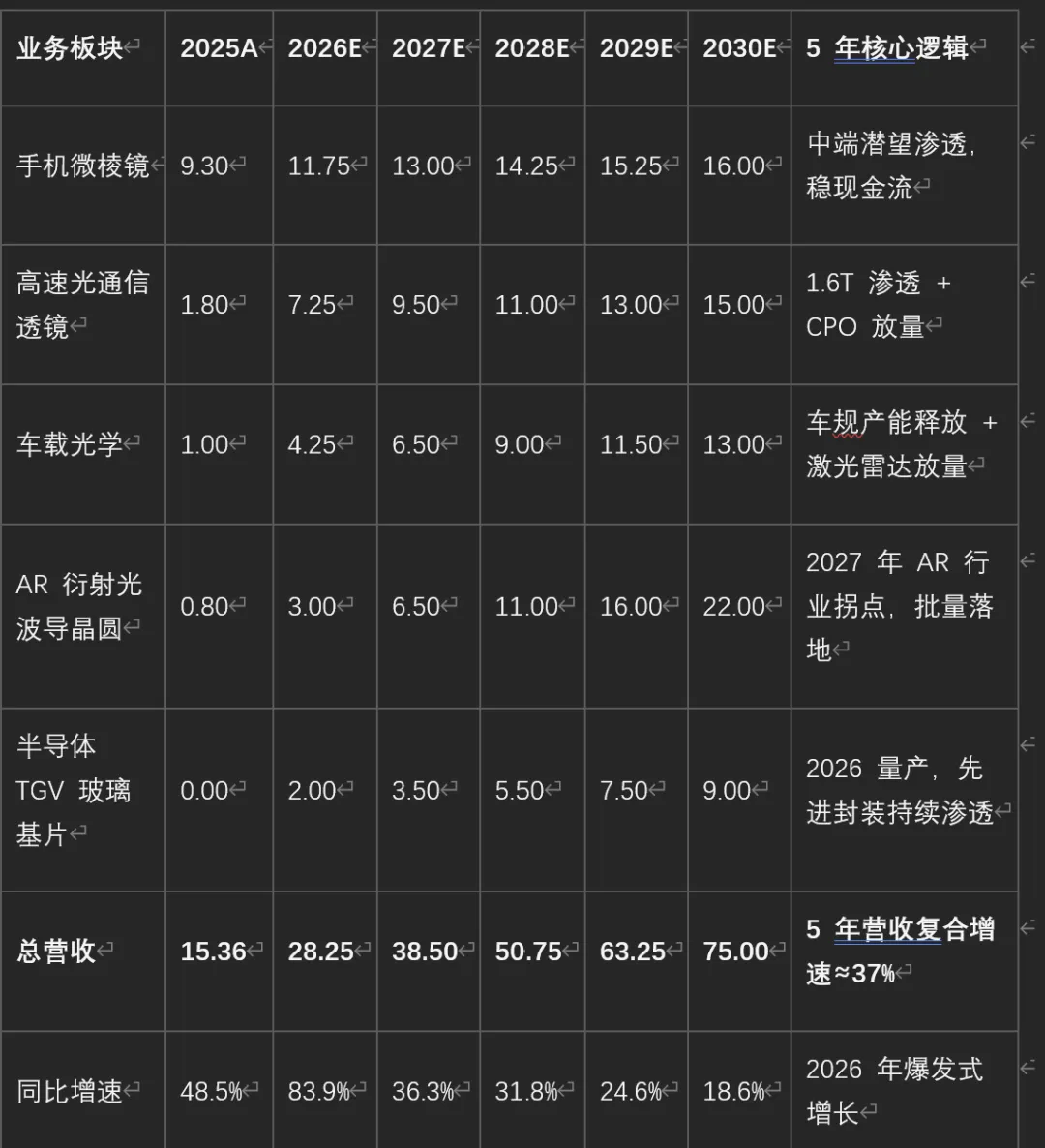

四、 2026-2030 完整财务预测

4.1 分业务年度营收预测 (单位:亿元)

4.2 整体盈利预测

核心盈利逻辑

-

2026年:光通信、微棱镜、车载三大业务同时爆发,规模效应显现,净利率大幅提升; -

2027-2028年:AR晶圆、TGV高毛利业务占比持续提升,对冲手机业务毛利下滑,整体毛利率维持48%以上高位; -

费用率稳步下降,产能利用率饱和,盈利增速持续高于营收增速。

4.3 三大情景敏感性

- 中性(基准)

:如上表,AR、TGV按行业正常节奏落地,目标2030年净利21.0亿; - 乐观情景

:苹果AR提前放量、CPO大规模普及、TGV导入速度超预期,2030年归母净利润25-28亿元; - 悲观情景

:AR终端需求疲软、智驾渗透放缓、海外厂商降价挤压,2030年归母净利润15-17亿元。

五、 估值重构与投资评级

5.1 估值修复核心逻辑

当前市场仍部分以消费电子零部件定价,低估公司半导体+AI硬科技属性;随着2026年TGV量产、1.6T透镜大规模出货,市场将完成认知切换:果链代工 → AI光连接+半导体材料+高端汽车光学平台科技属性抬升,估值中枢上修至40-45倍PE。

5.2 2026年目标估值

-

2026年预期净利润:7.25亿元(中性) -

合理估值:35-40倍PE(AI+先进封装溢价) -

对应目标市值:450-500亿元,对应2027年40-45倍PE -

六、 核心风险提示 - 客户集中风险

:苹果+华为合计占公司营收约70%,终端品牌订单波动可能影响短期业绩; - 光通信需求波动风险

:若全球数据中心资本开支放缓,1.6T光模块需求可能不及预期; - AR落地不及预期风险

:若苹果Vision Pro 2销量低于预期,AR晶圆业务增长可能放缓; - 行业竞争加剧风险

:国内同行加大光通信透镜产能投入,可能引发价格竞争,压制毛利率; - TGV良率爬坡风险

:若TGV量产良率低于85%,将影响2026年业绩兑现。

七、 最终投资结论

蓝特光学是A股稀缺的四维一体化精密光学平台企业,单一产品周期风险被多赛道对冲。

- 短期(1-2年)

:1.6T光通信+微棱镜升级双轮驱动,业绩确定性极强,2026年净利润有望翻倍; - 中期(3-5年)

:AR光波导+半导体TGV双高毛利赛道从0到1爆发,打开5年4倍成长空间; - 长期

:卡位AI算力、智能汽车、元宇宙终端、半导体先进封装四大黄金赛道,成为物理连接层核心硬科技资产。

在光学企业中,成长空间最大、盈利质量最优、技术壁垒最深,具备长期配置价值。